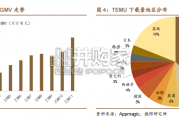

中国宠物行业自初步形成后始终保持高位增长态势。据艾媒咨询 公开发表数据显示,2023年中国宠物经济产业规模预计可达5928 亿元,同比增长20.1%。...

2024-03-08 16 宠物行业报告

美国宠物市场的发展离不开人均收入的持续增长和老龄化比例的提升。人均收入的增长持续推动消费升级,人们更为关注基本需求外的情感需求。从养宠群体分布来看,也表现出明显的随人均收入水平变化的特性,其中,45-55 岁养宠人群最多,占比约为28%,其人均收入水平也最高。此外,人口老龄化也是重要推动因素。20 世纪60 年代,美国社会已进入人口老龄化社会,老龄人口有较多空暇时间,更容易产生孤独感,而在美国完善的社会福利下,亦有较为充足可支配收入,其养宠占比也较高。APPA 数据显示,55 岁以上养宠人群约为20%,65 岁养宠人群占比约为7%。

犬类为最大的宠物品种(在欧美成熟国家占比宠物数40%,在我国宠物占比约为62%),中国宠物市场早年的发展和养犬政策的变迁息息相关。1994 年之前,由于我国的养犬禁养政策,宠物市场几近空白。1994 年开始,随着狂犬病情的趋缓,部分地区养犬政策开始转为严格限养(对犬类的饲养区域、品种等进行了严格限制,必须支付高额的养犬费),宠物市场开始萌芽。2003 年,北京率先降低对养犬的限制(将高养犬注册费由5000 元/只下降至1000 元/只),此后,上海、广州等地也陆续放松,行业进入规范阶段。国内厂商纷纷涉足宠物行业,带来了2003-2012 年来宠物市场平均50%以上的高增长。")

一户制、少子化、消费升级趋势下,养宠群体渐偏年轻化。较之美国,中国养宠的主力军为25-35 岁青年人群。我们认为主要系城镇化进程下一户制、少子化人口结构以及消费升级下可支配收入持续上升所致。

老龄化将贡献增量养宠市场。老龄化现象加剧(2015 年底老龄化比例已超10%),叠加第一代独生子女政策下的父母相继步入老年,空巢老人数量大有所增,加之年轻时的养宠习惯,其对宠物的需求也逐渐增加。

相关文章

中国宠物行业自初步形成后始终保持高位增长态势。据艾媒咨询 公开发表数据显示,2023年中国宠物经济产业规模预计可达5928 亿元,同比增长20.1%。...

2024-03-08 16 宠物行业报告

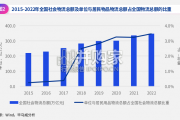

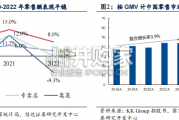

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 58 大消费报告

[Download]资源名称:零售及消费品行业变革、转型与突破研究报告:完善零售消费行业供应链体系(51页)...

2024-02-29 72 大消费报告

消费分级,“相对的低价”受青睐。从当前国内消费市场来看,根据 BCG 2023 年 5 月消费者调 研,未来一年预期收入增加人数(45%)远高于减少人...

2024-02-23 66 大消费报告

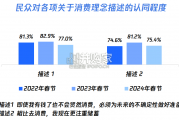

调研数据显示,在“为未来不确定性做准备” 的消费心理上,民众 的认同度近三年呈现先增后减,在今年春节调研中,该消费心理 的认同度均明显低于前两年,说明...

2024-02-21 103 大消费报告

供应链和推新是潮玩行业核心壁垒,低成本“情绪满足”看好长期发展 沙利文数据显示,2021 年中国潮玩市场规模为 345 亿元,2017-2021 年...

2024-02-20 62 大消费报告

最新留言