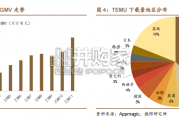

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 54 大消费报告

力量蓄积加上资本引爆,推动行业迅速升温。2017年共享充电宝行业兴起,并迅速成为投资者和创业者竞相追逐的新风口。站在投资者角度,共享单车的示范效应既启蒙了资本市场,也增强了大批投资者的信心。类比到共享充电宝行业,二者模式相似,且充电宝的财务模型预期更加乐观;其次,随着流量红利的见底,企业纷纷开始布局线下,探寻新增长点。

中国全面进入智能机时代,5G商用化将迎来新一波消费浪潮。移动电源由于自身不具备成为独立产品的基因,其诞生和发展依赖于终端智能移动设备的兴盛。2017年中国智能手机出货量4.6亿台,占到国内整体手机出货量的93.9%,相比2016年下跌11.6个百分点。随着“功能机转智能机”、“2/3G用户转4G”、“入门级用户消费升级”三波市场红利见底,手机进入“存量市场”竞争。但目前中国及全球主要国家都在积极部署5G试验。2017年年初工信部、发改委发布《信息通信行业发展规划(2016-2020年)》,目标在“十三五”期末启动5G商用。随着5G时代的到来,智能机消费有望迎来新的一波消费热潮。

小米入局击穿移动电源价格底线,传统企业求解自救良方。国内移动电源市场起步于2001年,经过概念框架搭建和初期试水后,在2006年前后以商品化形式进入终端市场。移动电源制造门槛较低,且毛利一度高达50%,吸引了大量企业纷纷涌入,共分市场利益。2013年小米的入局,以69元的低价迅速跻身业内销量一线梯队,极大压缩了传统充电宝的售卖空间。小米的革新在于线上化的分销模式,有效降低了下游渠道成本,并利用用户量优势向上游材料、生产制造等环节延伸,置换更多话语权。传统移动电源企业受缚于思维和企业经营模式的局限,在市场的冲击下面临危机。

资本潮动,簇拥行业站上风口赛道。共享充电宝行业诞生以来,虽然质疑其“伪需求”的声音一直伴随左右,但资本市场却颇为看好。2016年至2017年,共享充电宝行业共获得融资31笔,其中28笔发生在2017年,月均融资2.3笔。融资多为初期投入,过半数集中在天使轮及以前,23%左右处于A轮。B轮仅小电一家,融资金额3.5亿元。另外,2017年8月聚美优品以3亿元人民币完成对街电的收购,占股约60%。

共享单车的示范效应,既得者再下一城、错失者把握机会。资本的强势入局,与2016年共享单车的爆炸式扩张不无关系。截至2017年Q2,国内共享单车行业市场规模超过38.8亿元,复合增速(2016Q3-2017Q2)高达389.7%,成为共享经济概念下最为成功的创业产品之一。这一机会有人抓住了,有人却错过了,但大家对共享模式从概念到实践都有更深了认识。由于共享充电宝和共享单车二者模式相似,且充电宝的产品成本更低,回本周期更短,即使从短期逐利的角度考虑,也值得一试。

")

相关文章

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 54 大消费报告

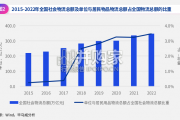

[Download]资源名称:零售及消费品行业变革、转型与突破研究报告:完善零售消费行业供应链体系(51页)...

2024-02-29 67 大消费报告

消费分级,“相对的低价”受青睐。从当前国内消费市场来看,根据 BCG 2023 年 5 月消费者调 研,未来一年预期收入增加人数(45%)远高于减少人...

2024-02-23 66 大消费报告

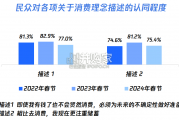

调研数据显示,在“为未来不确定性做准备” 的消费心理上,民众 的认同度近三年呈现先增后减,在今年春节调研中,该消费心理 的认同度均明显低于前两年,说明...

2024-02-21 102 大消费报告

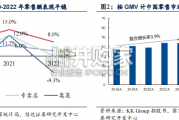

供应链和推新是潮玩行业核心壁垒,低成本“情绪满足”看好长期发展 沙利文数据显示,2021 年中国潮玩市场规模为 345 亿元,2017-2021 年...

2024-02-20 62 大消费报告

投资主题形成,市场凝聚共识。在大消费行业基本面如火如荼的同时,崛起的国货品牌也 开始登陆资本市场。统计 A 股可选消费品行业融资情况可以看到,IPO...

2024-02-19 111 大消费报告

最新留言