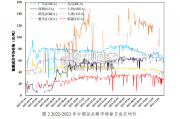

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

而相对于美国,我国的固废产业仍处在产业链分散经营的阶段。固废产业链通常包括上游的装备制造,中游的收集和分类,以及下游的处置回收三个阶段。处在产业链下游的垃圾焚烧、再生资源回收行业由于国家的补贴政策和大力推动,最先在我国得到发展。而处在中游的垃圾收集与分类(环卫)行业长期来由各省市环卫、园林绿化和市政管理部门等事业单位负责管理和实施,行业具有典型的政府垄断性质,仅从 2015 年左右开始市场化。由此造成了我国固废产业链上、中、下游都有比较具有代表性的公司,产业链整合度不高。

美国的垃圾清运量 2000 年左右达到顶峰,之后人均垃圾量有所下降。从上世纪60 年代开始,美国城市的固体废物(MSW)产生量开始以年化 1.5%的速度快速增长了 40 年,总固废产生量从 1960 年的 8800 万吨增长到 2000 年的 2.55 亿吨,而人均固废产生量也从 2.68 磅/天增加到了 4.75 磅/天。美国的垃圾清运量 2000年左右达到顶峰,之后由于回收比例的提升和人们环保意识的增长,人均垃圾量有所下降。2014 年美国人产生约 2.58 亿吨固体废弃物,人均产生 4.5 磅/天左右的固体废弃物,比 2000 年的峰值 4.74 磅下降不少。近二十年以来,美国 GDP 增速维持稳定,居民可支配收入变化不大,产生的市政固废量保持持平。

中国人均固废清运量仅为美国的 1/3,未来空间仍十分广阔。2016 年,美国人均4.5 磅/日(2.04 千克/日)的城市人均固废产生量是中国(0.7 千克/日)的 3 倍。表明中国的垃圾清运量仍有较大提升空间。从近两年的趋势来看,未来随着生活水平提高,城镇人均垃圾量仍有提升空间。同时,我国农村的垃圾清运比例一直不高,而 2016 年农村人口占总人口的 43%,农村的人均垃圾产生量和垃圾清运比例有巨大的提升空间。所以考虑经济发展和农村垃圾清运比例的提升,我国的环卫市场未来空间仍然十分广阔。

")

标签: 节能环保行业报告

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 81 节能环保行业报告

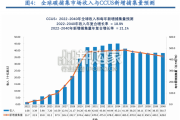

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

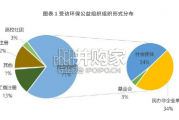

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 76 节能环保行业报告

最新留言