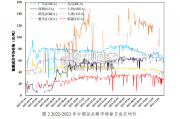

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

由于历年统计的城市数量差异较大,我们将产量取城市平均值以剔除样本 大小差异导致的误差。剔除结果显示各类固废增速均有较大上扬,但整体趋势 不变,即:一般工业固废仍呈负增长趋势,但减速趋势有所放缓(年化产量增 速约为-8.20%);另外三大类仍呈高速增长态势,不过其增速水平远高于统计 值水平(工业危废年化增速从 8.10%修正为 15.25%、医疗垃圾增速从 9.29%修正 为 16.52%,生活垃圾增速从 5.75%修正为 12.74%)。

我们预测未来我国工业危废产量将延续近 30%的高增速态势,2018 年后年产 量将超过 1 亿吨;医疗废物或将保持 18%的增速;但由于基数较小(200~400 万 吨),对整体市场影响有限;生活垃圾未来产量或将保持 12%以上的增速。受宏 观经济环境变化影响,未来一般工业固废增速或将翻正为 5%。由此也将导致固体废物未来将产生结构性变化:未来固废产量增速中危险废物与生活垃圾的贡 献度会越来越高,而一般工业固废在固废中的绝对占比地位将会逐年下降。

大型产废的央企、国企通常希望能够掌控生产中的每一个环节,包括末端 治废,所以通常会成立归属自己控制的第三方治废公司,固废治理企业通常会 以设备供应或工程服务的模式参与建设。因此在评估工程类固废处理公司时应 重点关注其与大型国企间的框架合作协议。 与之相比,小型产废企业通常没有足够的资本预算成立独立的治废子公司, 只能通过委托第三方机构代为处理。因此在评估运营类固废治理公司时,应充 分考虑其所在区域的小型产废企业集中度及治废需求规模。

截至 2018 年底,我国乡村人口与城市人口比例大致为 2:3,人均可支配收 入比例大致为 1:4,按照等比例估算,2018-2020 年我国农村生活垃圾产量分别 可达到 0.68 亿吨,0.77 亿吨,0.87 亿吨。若将乡村生活垃圾合并考虑,则 2018-2020 年我国生活垃圾总产量分别将达到 4.8 亿吨,5.4 亿吨,6.1 亿吨。

根据“十三五”规划,期间全国生活垃圾处理设施建设总投资将达到 2518.4 亿元。至 2020 年,我国垃圾焚烧处理量占比总无害化处理量需达到 54%。 按照《固废年报》官方统计值水平推算,假设我国未来垃圾产量增速为 14.7%, 2018-2020 年我国生活垃圾焚烧占比生活垃圾无害化处理总量分别为 45%,50%, 54%,则对应的焚烧量需求将分别达到 1.03 亿吨,1.23 亿吨,1.43 亿吨。

")

标签: 节能环保行业报告

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 79 节能环保行业报告

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

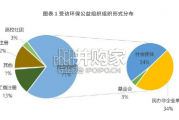

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 76 节能环保行业报告

最新留言