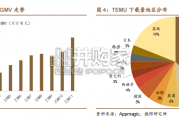

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 58 大消费报告

快消品由于具有高频、重复的消费特征,在居民消费中占有很大的比重。快速消费品(FMCG,Fast Moving Consumer Goods),从产品属性来讲快消品是使用寿命短、储藏要求高、消费速度快、且持 续消费的非耐用性消费品;从消费方式来看快消品具有消费频率高、重复使用的特征;从使用场景 来讲快消品主要用于满足消费的日常饮食、个人护理、家居清洁、日用杂货等食住需求;从采购决 策上来讲快消品属于冲动购买产品消费者在快消品选购过程中对他人建议不敏感重视个人偏好产 品的外观、价格、购买场景等起重要作用消费者注重购买的便利性。分析 2018 年居民人均消费支 出结构,快消品占比超过 30%。

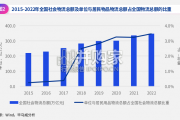

中国快消品市场总规模超过 10 万亿。根据对于软饮料、生鲜、包装食品等 9 大类快消品市场空间 的加总,中国快消品市场规模自 2015 年起已经突破 10 万亿,2018 年达到约 12 万亿。在过去的 10 年中,市场规模复合增速为 7.7%。2018 年,快消品在经历连续多年的下滑之后迎来反弹。根据凯 度&贝恩公司的研究分析,行业在品类渗透率、购物频率以及平均售价共同提升的作用下迎来复苏。快消品涵盖多种品类,线上渗透率具有较大差距。根据电商相对渗透率和电商渗透率增长轨迹,快 消品大致可分类为四个群组。第一组具有较高的电商相对渗透率且电商渗透率增长较快,主要为婴 幼儿和美妆类。第二组以个人护理品类为主,如个人清洁用品、头发护理和口腔护理用品。这些品 类的电商相对渗透率处于中等水平,并且自 2016 年以来经历了较高速的电商渗透率增长。这一增 长得益于电子零售商平台推出的强劲促销以及领先品牌和小型品牌的线上投资。第三组包括家庭 护理品类,例如卫生纸、衣物柔顺剂和厨房清洁用品,以及牙刷和部分食品品类。这些品类的电商 相对渗透率处于中等水平且电商渗透率增速较低。第四组包含电商相对渗透率较低且电商渗透率 增长有限的品类,这组中主要为口香糖等冲动消费品以及电商订单履行物流成本很高的饮料品类。

快消品整体线上渗透率仅为 16.7%,最本质原因是产品价格与配送成本之间的矛盾。快消品整体 线上渗透率较低的原因较为复杂。从品类方面看,由于快消品部分具有高时效性要求(生鲜),部 分具有冲动型特征(口香糖),线上渠道无法完全满足各类不同的场景需求。从渠道方面看,由于 传统的线下快消品零售已经发展的较为成熟,沃尔玛、家乐福、永辉超市、家家悦等能够在局部或 大部地区为消费者提供全场景覆盖,挤压了线上渠道的发展空间。最本质的原因,从价格方面看, 由于快消品相较于服饰、消费电子等产品单价明显更低,产品价格与配送成本的冲突导致了线上渠 道无法在价格端形成优势,导致了线上渠道的吸引力降低。

")

标签: 大消费报告

相关文章

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 58 大消费报告

[Download]资源名称:零售及消费品行业变革、转型与突破研究报告:完善零售消费行业供应链体系(51页)...

2024-02-29 72 大消费报告

消费分级,“相对的低价”受青睐。从当前国内消费市场来看,根据 BCG 2023 年 5 月消费者调 研,未来一年预期收入增加人数(45%)远高于减少人...

2024-02-23 66 大消费报告

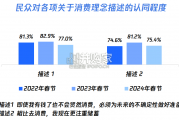

调研数据显示,在“为未来不确定性做准备” 的消费心理上,民众 的认同度近三年呈现先增后减,在今年春节调研中,该消费心理 的认同度均明显低于前两年,说明...

2024-02-21 103 大消费报告

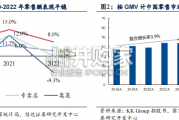

供应链和推新是潮玩行业核心壁垒,低成本“情绪满足”看好长期发展 沙利文数据显示,2021 年中国潮玩市场规模为 345 亿元,2017-2021 年...

2024-02-20 62 大消费报告

投资主题形成,市场凝聚共识。在大消费行业基本面如火如荼的同时,崛起的国货品牌也 开始登陆资本市场。统计 A 股可选消费品行业融资情况可以看到,IPO...

2024-02-19 113 大消费报告

最新留言