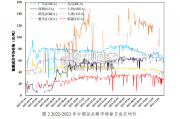

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

市场空间(以主流垃圾分类督导为例):1)居民服务单价假设:200元/户/年;2)公共机构、事业单位等保守估计 假设:4000元/个/年;3)预计2020年垃圾分类服务市场空间有望达181.91亿元,2025年市场空间达363.82亿元。 长期趋势:居民垃圾分类意识提升,垃圾收费制度的建立激励用户从源头进行分类,远期垃圾分类服务需求将下滑。垃圾分类投放背景下,环卫设备需求增加,如湿垃圾收集、转运设备; 餐厨垃圾回收率提升,餐厨垃圾处理需求大幅增加,另外废物回收利用需求也会相应增加; 干湿垃圾分离后,单位干垃圾热值上升,焚烧发电效率提升,具体影响将在后文详细分析。固废或环卫服务企业向垃圾分类服务领域扩张:1)中国天楹:垃圾焚烧处理为主业,向垃圾分类服务扩张;2)龙马 环卫:环卫设备和环卫服务为主业,向垃圾分类服务扩张。整体订单体量较小,对公司收入影响较小。 借助垃圾分类大力推广成立的一些地方性小型分类服务公司。 低门槛及招标主体的分散化决定垃圾分类督导服务行业将长期分散。商业模式:借助物联网、智能设备等降低回收成本,取代传统回收行业。 小黄狗:成立于2017年8月,通过小黄狗APP进行实时定位、智能分类和预约上 门回收,打通废品回收行业。 奥北环保:成立于2017年3月,只服务有强烈分类意愿的人,居民严格按照14 项标准分类袋装,统一称重、统一结算,中间不设二次分拣线,垃圾直接运输到打 包站。

城市县城清扫保洁面积从2006年的43.34亿平方米增长至 2017年的108.96亿平方米,CAGR=8.74%。 城市县城垃圾清运量从2006年的2.11亿吨增长至2017年 的2.83亿吨,CAGR=2.69%。 城市县城公厕数量从2006年的14.19万座增长至2017年的 18.19万座,CAGR=2.28%。市场化持续推进:19Q1环卫服务中标年化金额达125亿元,同比增长13.64%,增速下降,但仍保持较大规模。 以近几年环卫服务订单计算,目前我国环卫服务市场化率约50%,仍有1000亿元以上的市场化空间。 四类参与者:1)环卫装备生产企业向产业链下游延伸,如龙马环卫;2)垃圾、污水处理企业向产业链上游延伸, 如启迪环境;3)传统保洁公司,如玉禾田、新安洁;4)大型城市环卫主管部门改制转化而来的国有环卫企业,如北京 环卫。

")

标签: 节能环保行业报告

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 81 节能环保行业报告

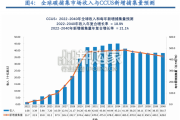

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

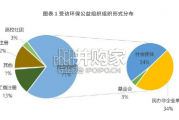

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 76 节能环保行业报告

最新留言