在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 32 新能源及电力行业报告

2018 年,新增并网风电装机 2059 万千瓦,同比增长 37%,出现明显的好转。2017 年新增并网风电装机 1503 万千瓦,是近四年的最低值,其中最主要的原因是国家对高 弃风率地区新增装机的限制。我们认为,随着弃风率的下降,投资运营环境的改善,正 常情况下新增装机会稳定增长,预计 2019年新增风电装机增速 30%,达到 25GW以上。 加之2020年底的平价截止时间,大概率之前的存量项目会进行抢装保证获得核准电价, 今后 2 年,年均新增风电装机将超过 30GW。

“十三五”期间是海上风电大力发展的关键时期,国家出台多项政策鼓励发展海上风电。 相比陆上风电,海上风电有其巨大的优势。 海上的风资源更好。风机动力来源是风,由于海上没有地面起伏,海上的风相比陆 上要大,平均风速高,而且风切变也比较小,再加上海上的风向改变频率也较陆上低, 因而海上的风能可利用率更高。我国海岸线长达 1.8 万公里,可利用海域面积 300 多万 平方公里,海上风能资源丰富。 海上风机利用小时更高。风机的发电功率与风速的三次方成正比,海上的风速比陆 上高 20%左右,我国大部分近海 90 米高度海域平均风速 6.5~8.5m/s,具备较好的风能 资源条件。因而同等发电容量下海上风机的年发电量比陆上高 70%。如果陆上风机的年 发电利用小时数是 2000 小时,海上风机就能达到 3000 多小时。 海上可以装更大的风机。风机的单机发电容量越大,同一块地方的扫风面积和利用 风的能量越多,发电机就越大,叶片也就越长。陆上的运输问题限制了陆上风电机组的 单机容量,而在海上就不存在这个问题,目前海上风机已经有 6MW 和 8MW 机型的批 量运用案例,更大机组的研发也在持续推进中,这将会有力降低海上风电的建设成本。 海上风电距离用电负荷近。沿海地区往往是电力负荷中心,例如中国沿海的山东、 江苏、上海、浙江、福建和广东都是经济和电力消耗大省,并且电网结构坚强。目前海 上风机一般都在沿海 50 公里范围内,离用电负荷中心很近,加上海上常年都有风,风力 资源丰富,所以很适合供给用电负荷中心。

对我国而言,我国当前风资源较为丰富的三北地区由于自身消纳能力有限,外送通 道容量有限等原因,导致弃风限电,无法大规模开发,并且在后续特高压输送通道项目 投运之前,整体新增装机规模将受到一定限制。中东部和南方地区风电发展则面临风资 源相对较差、环保、大型机组运输和施工难等问题。海上风电则完全没有三北地区和中 东南部地区发展风电的这些障碍,因而极具潜力。 近期公布的《关于完善风电上网电价政策的通知》调整了未来几年海上风电电价, 调整幅度较为缓和,和陆上风电相同,标杆电价改为指导价,以指导价为最高限价,采 取竞价方式分配项目开发权。 2019 年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为每千 瓦时 0.8 元,2020 年调整为每千瓦时 0.75 元。此外,对新核准潮间带项目,适用陆上 风电电价政策。我们认为,调价幅度较为合理,不会影响海上风电开发商的积极性,以 目前的开发成本,指导价水平仍然会使海上风电开发具有较大的吸引力,未来海上风电 发展仍将保持较高增速。

")

标签: 新能源及电力行业报告

相关文章

在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 32 新能源及电力行业报告

出色战略能力护航北美电力公用事业龙头持续成长 NextEra Energy(NEE US)是北美电力公用事业龙头,旗下主要有受管制 电力公用事业 FP...

2024-03-06 9 新能源及电力行业报告

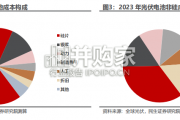

根据SMM数据,2023年光伏电池排产量逐月上行,全年产量突破590GW。电池片厂家争相布局N型电池生产线,四季度电池产能快速释放,过剩矛盾突出,尤其...

2024-03-05 32 新能源及电力行业报告

电池能量密度等于工作电压乘比容量,而电池总体比容量遵循木桶效应,受限于正负极中较低的一极。负极端来看,目前石 墨负极比容量为372mA·h/g,硅基负...

2024-03-05 56 新能源及电力行业报告

N 型迭代加速,银浆环节有望量利齐升。1)量增:N 型电池银耗更高,N 型放量有望推动银浆需求提升。22 年 TOPCon 电池渗透率约 8.3%,2...

2024-03-04 45 新能源及电力行业报告

光伏行业以高度全球化的模式发展,其产业核心在发展过程中逐步转向 新兴经济体。 1954-2000 年:美、日交替主导光伏产业发展,应用场景从卫星供电逐...

2024-03-04 52 新能源及电力行业报告

最新留言