跨境物流属于现代物流业的重要细分领域之一,其发展状况与进出口贸易紧密相关。2024年1月12日国务院举行新 闻发布会介绍2023年全年进出口情况。据海...

2024-03-04 33 物流行业报告

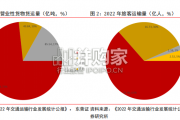

2019 年以来,机场板块在交运行业各子行业中表现最为突出,并且跑赢大盘 41.3 个百分点,上海机场、白云 机场年初至今的涨幅更是达到了 69.96%、90.45%。我们认为机场板块目前的核心逻辑仍然在于,区位上的垄断 优势为各大机场带来巨大的客流量,蕴藏在客流量中的商业价值正逐渐被国内快速发展的免税行业充分挖掘, 而机场方在与免税运营商的博弈中,能够依托其巨大的流量优势争取到较高的扣点率,从而能够充分享受到免 税行业快速增长带来的红利。考虑到国内免税行业强劲的内生增长动力以及巨大的海外消费回流空间,我们判 断未来十年国内免税都将处在快速增长的阶段,因此在上海机场、白云机场新的免税合同到期之前,机场板块 业绩的持续高增长都是确定性极强的。 航空性业务相对稳健,非航是主要业绩驱动因素 对于机场而言,其业务构成主要可以分为航空性业务和非航空性业务。其中,航空性业务是指机场为航空 公司的航空器营运提供各类设施及服务,并按一定标准(政府指导价)向航空器所有者和使用者收取一定费用 的业务,具体收费项目包括起降费、停场费、客桥费、旅客服务费及安检费,其中,起降费、停场费、客桥费主 要由机场的飞机起降架次决定,旅客服务费、安检费则主要由旅客吞吐量决定。非航空性业务是指机场航空性 业务以外的其他业务,可以分为非航空性重要业务和非航空性其他业务,其中非航空性重要业务主要包括头等 舱和公务舱休息室出租、办公室出租、售补票柜台出租、值机柜台出租及地面服务收费,这部分业务同样按政 府指导价执行,非航空性其他业务则包括免税、广告、餐饮等业务,实行市场调节价。

对比不同机场航空性业务以及非航业务的占比我们可以看出,不同机场由于定位以及资源情况不同,因此 在业务的构成上也存在较大差异,例如浦东机场作为长三角地区的国际枢纽机场,主要负责承接区域内的国际 及地区旅客吞吐需求,从而使其免税租金收入规模较大,非航收入占比在国内几大机场中占比最高。而深圳机 场、厦门空港、美兰机场则由于机场定位不同,非航收入占比相对偏低。由于非航空性收入大多以收取租金的方式盈利,在收入增加的同时机场方付出的新增成本较少,因此非航 收入盈利能力要远高于航空性收入。我们以厦门空港的数据对两种业务的盈利能力进行对比,发现其 2018 年租 赁及特许权收入对应的毛利率为 79.3%,远高于航空性业务的毛利率 29.19%。从国内几家主要机场的盈利能力 来看,上海机场由于非航收入占比高,因此其 ROE(15.0%)在几家机场中处于最高水平,另外首都机场、白云 机场、深圳机场的 ROE 分别为 12.8%、5.7%、7.2%。目前国内机场航空性业务的收费标准实施的是政府指导价。2007 年,民航局印发《民用机场收费改革实施 方案的通知》,将全国机场划按各自业务量划分为三类,即:一类 1 级机场、一类 2 级机场、二类机场、三类机 场,并根据不同机场所属的类别对其航空性业务以不同的标准进行收费。在国内机场中,浦东、首都、白云机 场属于一类 1 级机场,虹桥、宝安、双流机场属于一类 2 级机场,另外还有 19 个机场属于二类机场,其余机场 均归类为三类机场。 2007 年公布的这一定价标准一直执行到 2017 年 1 月,民航局印发《民用机场收费标准调整方案的通知》, 对内航内线航班的起降费、停场费、客桥费、安检费的收费基准价均有一定幅度的上调,但调整幅度比较小, 另外文件也规定了起降费的收费标准可在规定的基准价基础上上浮不超过 10%。我们认为,航空性业务的收费 标准本身就是以回收成本的原则制定的,所以在民航局本次调整航空性业务收费标准之后,未来几年再一次上 调的可能性很小。

")

标签: 物流行业报告

相关文章

跨境物流属于现代物流业的重要细分领域之一,其发展状况与进出口贸易紧密相关。2024年1月12日国务院举行新 闻发布会介绍2023年全年进出口情况。据海...

2024-03-04 33 物流行业报告

公路运输是我国客货运输的核心方式,高速公路是连接各区域的经济命脉。根据《2022 年交通运输行业发展统计公报》,公路运输目前是我国客货流动的主要方式。...

2024-03-01 38 物流行业报告

低空经济是指依托于低空空域,以各种有人驾驶和无人驾驶航空器的各类低空飞 行活动为牵引,辐射带动相关领域融合发展的综合性经济形态,具有产业链条长、辐 射...

2024-02-29 75 物流行业报告

征收船型方面,5000公吨以上的货船和客船将自 2024年被纳入 EU ETS 的范围,而总吨位在 400-5000公吨的海上 船舶和普通货船将于20...

2024-02-19 56 物流行业报告

《中国城市轨道交通智慧城轨发展纲要》中提到,城市轨道交通是全面开启建设社会主义现代化强国的重 要支撑,是建设现代化经济体系的先行领域,也是建设交通强国...

2024-02-08 48 物流行业报告

近年来,节前高速出行高峰主要集中在小年前后的周六日; 高速返程高峰均出现在正月初六,且2021年-2023年返程高峰逐年升高,2022年正月初六高速拥...

2024-02-04 65 物流行业报告

最新留言