在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 32 新能源及电力行业报告

2018 年 4 月份以来,国内外钴价均见顶回落,由于国内钴冶炼产能丰富以及海外挺价意愿较强, 国内钴价下滑幅度远高于海外 MB 钴价下跌幅度,对于原材料库存管理合理的企业,存在利用国内 外钴价差套利的机会,这也是部分正极材料龙头企业在2018年下半年吨盈利持续创出新高的原因。 而随着钴产业链整体去库存以及钴供需格局出现扭转,MB 钴价出现大幅下滑并向国内钴价靠拢, 甚至出现国内外钴价倒挂的现象,正极材料企业盈利也在 2019 年一季度环比开始下滑。从周期角度来看,钴价整体冲高回落后已经基本见底,而正极材料行业整体盈利能力 2018 年再次 下滑,主要上市公司正极毛利率从 18.6%下滑至 14.8%,而净利率更是从 7.8%下滑至 3.2%,基 本处于微利的状态。考虑到正极材料企业以赚取加工费为主,同时必须面对高价值原料库存波动的 风险,合理利润率是行业生存的应有之义,未来行业盈利水平继续大幅下滑的可能性已不高。此外, 相比其他三大材料,目前正极材料无论是毛利率还是净利率已是四大材料中最低,其利润占比也创 出了近两年新低,随着钴价高点回落后恢复稳定,未来正极材料盈利能力也有望率先筑底企稳。

从成长角度来看,三元正极材料未来还将实现从 523 至 622 至 811/NCA 的技术升级,其技术附加 值还有望不断提升,前期由于炒作等因素,高镍最终雷声大雨点小,整个产业化进度似乎不及预期, 但我们认为,首先高镍趋势不改,技术升级带动附加值提升毋庸置疑,其次随着宁德时代等标杆性 电池企业将于 2019 年下半年推出 811 高镍电池,高镍的产业化将真正拉开。考虑到目前高镍在三元正极中占比仍偏小,未来渗透率有望持续提升,三元材料行业整体价值及龙头企业盈利能力也有 望获得提升。三元正极材料已成为未来锂电池发展主要方向。2017 年三元正极材料替代磷酸铁锂,成为国内占 比最大的锂电池正极材料,到 2018 年,我国动力电池年产量已达 70.6GWh,其中三元电池与磷 酸铁锂电池产量占比分别为 55.5%和 39.7%,三元电池的结构占比进一步提升。

未来市场空间巨大,长期仍有望孕育大市值公司。根据 GGII 调研数据,2018 年我国三元正极材 料的市场规模达 230 亿元,同比增长 33%,受益于国内外新能源汽车行业快速发展、数码电池低 钴化等有利因素,GGII 预计到 2023 年我国三元正极材料市场规模将达 800 亿元,考虑高镍提升 之后,以合理 18%的毛利率、6%的净利率测算,三元材料的利润空间在 50 亿元左右。而考虑海 外三元正极材料格局,前三家市占率接近 60%,龙头企业占据 25%份额,国内目前格局虽然分散, 但随着技术壁垒更高的高镍推行以及优势企业与下游龙头企业深度绑定,行业格局也将得到优化, 头部企业份额将进一步提升。假若达到海外水平,则前三家企业将占据约 30 亿的利润规模,头部 企业利润体量在 10 亿以上,按合理估值水平行业有望出现多家 200-300 亿市值的公司,长期看行 业仍具投资价值。

")

标签: 新能源及电力行业报告

相关文章

在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 32 新能源及电力行业报告

出色战略能力护航北美电力公用事业龙头持续成长 NextEra Energy(NEE US)是北美电力公用事业龙头,旗下主要有受管制 电力公用事业 FP...

2024-03-06 9 新能源及电力行业报告

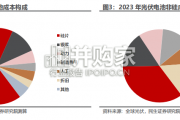

根据SMM数据,2023年光伏电池排产量逐月上行,全年产量突破590GW。电池片厂家争相布局N型电池生产线,四季度电池产能快速释放,过剩矛盾突出,尤其...

2024-03-05 32 新能源及电力行业报告

电池能量密度等于工作电压乘比容量,而电池总体比容量遵循木桶效应,受限于正负极中较低的一极。负极端来看,目前石 墨负极比容量为372mA·h/g,硅基负...

2024-03-05 56 新能源及电力行业报告

N 型迭代加速,银浆环节有望量利齐升。1)量增:N 型电池银耗更高,N 型放量有望推动银浆需求提升。22 年 TOPCon 电池渗透率约 8.3%,2...

2024-03-04 45 新能源及电力行业报告

光伏行业以高度全球化的模式发展,其产业核心在发展过程中逐步转向 新兴经济体。 1954-2000 年:美、日交替主导光伏产业发展,应用场景从卫星供电逐...

2024-03-04 52 新能源及电力行业报告

最新留言