在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 32 新能源及电力行业报告

光伏行业兼具成长与周期属性:过去15年政策频繁波动,但行业展现出旺盛的生命力。同过去十五年,全球光伏装机量从2004年的3.44GW, 增长至2018年的486.08GW,年均复合增速42.42%。同时行业也有很强的周期属性,主要体现为需求周期、产能周期和技术周期,补贴时代需 求周期本质是政策周期,产能周期受到需求周期和企业盈利、技术革新的共同影响,行业有周期但是技术革新带领优质龙头公司穿越周期。 行业周期启动的决定性因素来源于量的超预期爆发,而非价格的涨跌:从长周期来看,过去15年产业链价格下跌90%(成本也在同步下跌), 光伏指数上涨6倍,源于行业装机量年化40%以上的复合增速。短周期来看,每一次上升周期都是量的超预期爆发带来的,量价齐升的局面可 遇而不可求,仅发生在行业产能尚不充沛的早期或技术切换过程中产业链瞬时供需紧张的个别环节(如今年初的单晶硅片)。

量的爆发在过 去几轮往往是政策驱动,后期逐步向行业本身的竞争力驱动切换。 硅料与玻璃两个环节是行业需求的风向标:由于产能弹性小,扩产难度大、周期长,这两个环节价格是行业需求判断的风向标,纵观历史情 况,两者价格虽然长周期看也呈现出逐步下降趋势,但当行业需求超预期启动的时候,均有较大弹性。 展望未来,周期将熨平,成长成为主旋律:我们认为,鉴于光伏当前全球渗透率仍低,且正在日益成为全球最廉价的能源形式,行业增长的 广阔空间来源于对新增用电量的满足和存量传统能源的替代,行业成长属性日益凸显。与此同时,随着平价、低价时代的到来,补贴退场之 后需求的周期属性将逐步被熨平,我们认为行业发展将进入稳健向上的状态(行业本身周期与技术革新周期都将趋于稳定),龙头公司可以 摆脱对资本市场的依赖,而通过自身造血实现可持续成长的发展,板块估值有望提升,推荐:全球光伏龙头隆基股份、通威股份、大全新能 源(海外组覆盖)、信义光能(海外组覆盖)、东方日升、阳光电源、中环股份等。

当前能源供应形势整体宽松,求量向求质转折期,也是发展低密度清洁能源,改善装机结构的历史性窗口期(如果缺电则应该大量上马核电、火 电),这是新能源持续发展的最根本逻辑所在。 人类对能源的利用形式经历了薪柴时代、煤炭时代、石油时代、核能时代和清洁能源时代,随着能源供给从紧张转为过剩,人类使用能源的方式 也发生了大的变革。 ü 从能量密度来看,人类能源利用经历了“低密度-高密度-低密度”的变迁;从使用形式来看,则表现为“分散-集中式-分布” 。从能源形式来看,求量转向求质,人类开始追求能源的清洁化、高效化利用。

")

标签: 新能源及电力行业报告

相关文章

在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 32 新能源及电力行业报告

出色战略能力护航北美电力公用事业龙头持续成长 NextEra Energy(NEE US)是北美电力公用事业龙头,旗下主要有受管制 电力公用事业 FP...

2024-03-06 9 新能源及电力行业报告

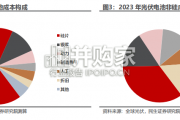

根据SMM数据,2023年光伏电池排产量逐月上行,全年产量突破590GW。电池片厂家争相布局N型电池生产线,四季度电池产能快速释放,过剩矛盾突出,尤其...

2024-03-05 32 新能源及电力行业报告

电池能量密度等于工作电压乘比容量,而电池总体比容量遵循木桶效应,受限于正负极中较低的一极。负极端来看,目前石 墨负极比容量为372mA·h/g,硅基负...

2024-03-05 56 新能源及电力行业报告

N 型迭代加速,银浆环节有望量利齐升。1)量增:N 型电池银耗更高,N 型放量有望推动银浆需求提升。22 年 TOPCon 电池渗透率约 8.3%,2...

2024-03-04 45 新能源及电力行业报告

光伏行业以高度全球化的模式发展,其产业核心在发展过程中逐步转向 新兴经济体。 1954-2000 年:美、日交替主导光伏产业发展,应用场景从卫星供电逐...

2024-03-04 52 新能源及电力行业报告

最新留言