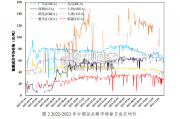

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

作为全国率先开展垃圾分类管理的城市,上海目前主要推崇“点-站-场”模式,同时结合两网融合, 即小区分类、中转站收集、分拣中心分选收集再生资源、末端处置的模式。与过去的城市生活垃圾 管理体系相比,变化主要有:(1)增加了前端督导的环节;(2)干湿垃圾从源头开始分离,并建 立独立的湿垃圾转运、处理环节;(3)可回收垃圾趋向于集中管理;(4)有害垃圾的单独收集和 处置。 可回收垃圾是由分散到集中的管理制度上的变化,居民的有害垃圾产生量相对较少,因此在源头上 垃圾充分分类后,对于整个环节产生影响最大的是湿垃圾的转运和处理,一方面体现在垃圾车的需 求的增量,另一方面则是需要新增湿垃圾处理设施。我国的餐厨垃圾处理行业正在经历从分散到集中,从非正规到正规的过程,早在 2010 年,在“地 沟油”、“垃圾猪”等事件背景下,国家发改委、财政部、住建部环保部、农业部联合启动餐厨废 弃物资源化利用和无害化处理试点,并于 2011-2015 年先后公布了 5 批共 100 个试点城市,根据 “十二五”和“十三五”全国城镇生活垃圾无害化处理设施建设规划,餐厨垃圾专项工程投资估算 分别为 109 和 183.5 亿。目前大约有一半的试点城市通过验收(51 个),11 个城市被撤销试点, 并有郑州、昆明、宁波和湘潭等四个城市主动申请撤销试点城市。 截止至 2017 年,据不完全统计,我国现有完成及接近完成的餐厨垃圾处理项目接近 200 座,设计 处理规模在 3 万吨/日左右,受制于餐厨垃圾的收运半径,平均每座处理规模为 150 吨/日。

餐厨垃圾主要来自于小餐馆、大酒店、学校机关食堂等规模餐饮单位,违规收集、运输和处置的现 象一直比较突出,大量的餐厨垃圾仍然通过各种渠道最终流入无资质的处置企业。而正规的餐厨垃 圾处置企业则由于产能利用率低,处置费和副产品(毛油等)销售收入不达预期,部分项目长期维 持在低盈利水平。因此回收和转运渠道的建立和管理,是餐厨垃圾处理行业发展最重要的支撑条件。 全国推广垃圾分类,并建立与之匹配的收集和转运体系,长期来看会促进厨余垃圾处理的需求的极 大的释放。根据经验数据,每人每天产生的厨余垃圾约为 0.3-0.5kg,数倍于餐厨垃圾(每人每天 产生量约为 0.1kg),我们在《垃圾分类:上海模式下市场规模梳理》报告中预测,实行垃圾分类 后,上海每天产生的湿垃圾量(厨余垃圾)将超过 8000 吨,以此类推到全国,仅 46 个重点城市 每天的厨余垃圾清运量就达到 13 万吨,厨余垃圾的处置能力缺口大,预计投资规模将超 650 亿 元。

餐厨垃圾的特点包括有机物含量高,含水率高,易腐烂变质,易发酵、发臭,主要是采用厌氧消化、 好氧堆肥和饲料化工艺等生物法进行处理。其中厌氧消化工艺能最大化回收油脂,无害化程度高, 并能够充分地对餐厨垃圾中的有机物进行资源化回收和利用,已经有超过 70%的餐厨垃圾处理项 目使用这条技术路线,是现阶段的主流工艺路线。

")

标签: 节能环保行业报告

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 79 节能环保行业报告

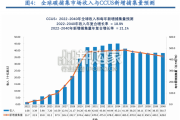

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

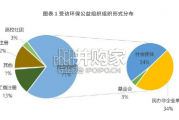

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 76 节能环保行业报告

最新留言