在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 32 新能源及电力行业报告

智能穿戴市场依旧处于快速增长阶段,4年CAGR为57%,2018年全球出货为1.7亿台,增速为27.6%,预计随着5G大规模 应用,为VR与AR等设备带来大规模应用基础,智能穿戴市场有望继续保持高速增长; 市场集中度稳步提升,2017年Q1 CR5只有43%,2019年Q1已提升至64%; 苹果占据智能硬件市场最大的份额,2019年Q1市场份额已达26%;华为近年来表现出色,市场份额已从17年Q1的2%提升 至19年Q1的10%;电动工具市场一直处于稳步增长态势,2010-2017年7年CAGR 为5%,2017年电动工具市场出货量超过8000万台; 电动工具市场下游较为集中,2017年CR4为54%,其中博世 (Bosch)占据15%,百得(B&D)占据14%,TTI占据13%, 牧田(Makita)占据12%; 电动工具市场最初使用镍镉电池,随着锂电池成本下降,能量密 度提升,电动工具中锂电池应用的占比逐步提升,2017年已超 过60%。

总的来说,全球锂电池价格呈下降趋势,12-15年消费锂电主导期价格下降幅度已趋缓。 2005年-2012年为消费电池导入期:方形、软包电芯价格从0.8美元/Wh降到0.4美元/Wh,降幅50%; 2012年-2015年为消费电池成熟期:方形、软包电芯价格从0.4美元/Wh降到0.3美元/Wh, 降幅25%,下降幅度已趋缓, 预计2017年消费电池单价约0.25美元/wh 。2010-2017年动力电池导入期:动力电池组价格从1美元/Wh下降到0.21美元/Wh, 降幅79%。自1991年日本索尼推出锂电池以来,日本凭借技术先发优势在很长一段时间把控市场的主要份额,2005年份额依旧接近 70%; 2007-2012年期间,韩国三星SDI与LG化学凭借背后财团的资金支持与下游客户的崛起(三星SDI依靠三星电子,LG化学 绑定苹果),市场占有率逐步提升,2012年达到40% 。 2012起智能手机普及,软包电池凭借其高能量密度开始大量运用至手机、笔记本电脑,以ATL为首的国内电池厂商深耕软 包领域,市场份额开始增长,同时国内电动车市场开始放量带动中国锂电池市场份额增至50%

消费电池全球范围内主要玩家包括:ATL、LG化学、三星SDI、村田(索尼),2018年市场占比分别为25%、14%、13%、 9%,CR4为61%,集中度较高; 国内主要玩家包括:ATL、珠海光宇、比亚迪、力神等,其中ATL一家独大,2018年占据43.2%份额,珠海光宇占据7%, 比亚迪占据6.21%,力神占据5%; 消费电芯行业的整体盈利情况较优,2018年国内龙头ATL的营业利润率接近20%,海外LG化学与三星SDI由于人工成本与 制造成本较高,营业利润率保持在5%-10%(二者均包括动力,且处于亏损拖累整体利润率,三星16年净利率跌至-32% 是因为Note 7爆炸事件影响)。 消费电芯技术壁垒远高于pack导致二者盈利能力差距甚远。与消费电池Pack净利率一直处于下降态势,2018年全球消费电 池pack龙头企业——欣旺达与德赛的净利率只有3%,与消费电芯行业的盈利能力差距较大。

")

标签: 新能源及电力行业报告

相关文章

在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 32 新能源及电力行业报告

出色战略能力护航北美电力公用事业龙头持续成长 NextEra Energy(NEE US)是北美电力公用事业龙头,旗下主要有受管制 电力公用事业 FP...

2024-03-06 9 新能源及电力行业报告

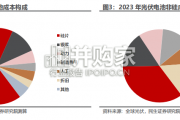

根据SMM数据,2023年光伏电池排产量逐月上行,全年产量突破590GW。电池片厂家争相布局N型电池生产线,四季度电池产能快速释放,过剩矛盾突出,尤其...

2024-03-05 32 新能源及电力行业报告

电池能量密度等于工作电压乘比容量,而电池总体比容量遵循木桶效应,受限于正负极中较低的一极。负极端来看,目前石 墨负极比容量为372mA·h/g,硅基负...

2024-03-05 56 新能源及电力行业报告

N 型迭代加速,银浆环节有望量利齐升。1)量增:N 型电池银耗更高,N 型放量有望推动银浆需求提升。22 年 TOPCon 电池渗透率约 8.3%,2...

2024-03-04 45 新能源及电力行业报告

光伏行业以高度全球化的模式发展,其产业核心在发展过程中逐步转向 新兴经济体。 1954-2000 年:美、日交替主导光伏产业发展,应用场景从卫星供电逐...

2024-03-04 52 新能源及电力行业报告

最新留言