[Download]资源名称:商用密码应用安全性评估报告(2024版,402页)...

2024-03-01 47 安全监控行业报告

信息安全市场规模保持稳定增长。根据前瞻产业研究院的数据,2016至2018年间我 国信息安全市场规模增速一直维持在20%以上的高速增长。2018年我国信息安全市场规 模达到495亿,同比增长20.90%。对比全球网安市场7%的复合增速,我国网络安全市场 仍然保持着较快的增长。对标美国,我国信息安全市场增量广阔。我国现阶段信息安全市场建设量距离饱和 尚远。2017年我国安全投入占IT总支出的比重为1.84%,相比于全球市场3.74%和美国市 场4.78%的占比严重偏低。根据《十三五”国家战略性新兴产业发展规划》,我国计划到 2020年形成十万亿规模的信息技术行业,按照1.84%的市场占比推算,我国的信息安全 市场尚有三到四倍的增长空间。未来随着安全投入偏好的提升,信息安全投入占比有望 增加,市场空间将会得到投资占有率提升和IT总空间变大的双重扩展。

我国信息安全投入结构偏硬。根据IDC的数据,2018年我国信息安全投资当中,硬 件投资占比61%,相比于美国17%和全球19%的占比明显偏高。软件和服务是信息安全领 域的核心,中国市场安全投入偏硬,信息安全中的软件、服务投入被严重低估。 硬件占比偏高的原因在与安全投入理念的初级。在中国企业的传统观念当中,安全 投入只需购买相关的安全服务硬件即可,对于后续服务的更新以及相关人才的培养仍然 相对不重视。硬件占比偏高的情况预计将在我国网络安全市场长期存在。 应用程序漏洞占比大,安全漏洞涉及厂商众多。据CNVD统计,2019上半年收录的 漏洞中,应用程序漏洞占比最大,高达56.2%,其次是Web应用漏洞和操作系统漏洞。安 全漏洞主要涵盖Google、Microsoft、IBM、Oracle、Cisco、Foxit、Apple、Adobe等厂商 产品,2018年与Google有关的安全漏洞数量最多,为693个,占全年收录数量近5%。

传统安全产品无法适用云计算,云安全需求得到拉升。由于云模式下用户共享安全 资源池的特性,因此使用防火墙隔离危机的传统安全产品无法适用于云安全领域。针对 云计算市场必须推出专用的云安全产品。等保2.0将云计算纳入等级保护对象,云计算的 安全投入将成为合规性需求。云安全需求的扩张开辟了信息安全市场的新维度,云安全 行业市场规模高速增长。我国云安全市场仍处于刚刚起步的高速增长阶段。根据智研咨 询的数据,2016年我国云安全市场规模已经达到18.2亿美元,并保持了超过40%的增速 的增长。云安全市场方兴未艾,未来随着私有云渗透率的进一步提高,云安全产品的市 场份额将进一步提升。

")

标签: 安全监控行业报告

相关文章

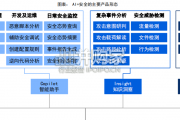

大模型/生成式AI对于网络安全行业的影响与其他行业有所不同,AI不仅仅是对于安全产品形态本身带来改变 (防御视角),而且能够通过大幅降低了安全攻击的门...

2024-01-25 72 安全监控行业报告

XDR平台可以跨区域收集来自多种安全设施的检测数据,并对其进行统一的集成、关联和上下文等事件化分析,以全局视角进行威胁研判,从而获得更准确和全面的检测...

2024-01-06 96 安全监控行业报告

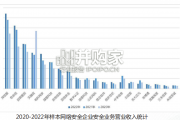

选取26家网络安全上市企业中的20家作为分析样本。样本企业在2022年的收入占国内网络安全市场份额达到65%,在一定程度 上可反映网络安全企业总体经营...

2023-11-07 101 安全监控行业报告

网络可视化是指利用人类视觉感知系统,将网络数据(包含 但不限于网络的物理链路、逻辑拓扑、运行质量、协议标准、 流量内容、用户信息、承载业务等信息)以图...

2023-09-18 92 安全监控行业报告

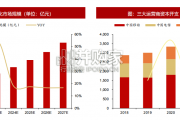

根据华经产业研究院数据,2022年中国网络可视化行业市场规模约为305.1亿元,同比增长6.14%,预计2027年市场规模达到 886.17亿元,对应...

2023-09-07 77 安全监控行业报告

最新留言