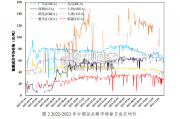

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

但由于自主申报与统计口径等因素,年鉴数据与其他数据对比可发现有明 显出入。例如 2007 年的统计年鉴数据为:工业危险废弃物产生量 1079 万吨, 综合利用量 650 万吨,处置量 346 万吨,贮存量 154 万吨。而 2007 年第一 次污染源普查数据显示,当年工业危险废物产生量 4573.69 万吨,综合利用 量为 1644.81 万吨,处置量 2192.76 万吨,贮存量 812.44 万吨。由于普查需 进行入户调查,因此可认为这一数据更好的反应了实际状况。若假定危险 废物的实际增速与 2011-2016 年的统计年报数据平均增长速度类似,为 12.50%左右,以 2007 年普查数据为基础进行推测,至 2017 年我国仅工业源 危险废弃物实际产生量就将接近 1.5 亿吨。 市场空间方面,具体危废处理价格由各地物价部门分别制定核定价格,根 据 2016 年统计,焚烧均价为 3270 元/吨,无害化如固化、填埋等均价为 2600 元/吨,但各地的价格差异明显;剧毒废物、实验室废物等价格差异更为明 显,部分地区的处理价以百万元/吨计。若均按照最低的 2600 元/吨均价计 算,2016 年年鉴统计的 5347 万吨危险废弃物约等于 1390 亿元的市场规模, 再考虑年鉴数据与实际数据差异、医疗废物等未被统计部份以及实际价格 波动,市场空间可谓巨大,总体处于供不应求的状态。

从地域分布来看,大部分的危险废物产自沿海工业区与西部矿业区,其中 山东的危险废物产生量冠绝全国。根据 2017 年数据,全国产生的 6936.89 万吨危险废物中山东占 2043.40 万吨,排名第二的江苏产量仅为 435.52 万吨; 与此同时,西藏、海南、北京与天津等排名最后的省市产生量只有 20 万吨 左右及以下。 从废弃物处理方式上看,全国各地之间也存在较大的差别。山东 2017 年综 合利用量达 1660.68 万吨,无害化处置 295.11 万吨,贮存量 140.40 万吨,占 比分别为 79.22%、14.08%与 6.70%,综合利用处置率 93.30%;内蒙古的三 项占比分别为 26.07%、71.70%与 2.23%,综合利用处置率 97.77%;而青海 的三项占比则为 4.05%、5.59%与 90.35%,综合处置利用率仅 9.65%。整体 上来看,中东部地区基本均拥有较高的综合利用处置率,而西部的该项数 据偏低,有更大比例的废弃物没有得到处理。

危废品处理处置拥有较高的行业壁垒,对于进入与扩张均有较为明显的限 制,主要来自于资质、技术与资金三个方面。 资质壁垒:申请危险废物综合经营许可证需要有 3 名以上环境工程专业或 者相关专业中级以上职称,并有 3 年以上固体废物污染治理经历的技术人 员,同时有符合要求的运输、包装、存放及处置设施设备和配套技术工艺、 规章制度、污染防治措施和事故应急救援措施。若使用填埋处理还需要取 得填埋场所的土地使用权。但需注意的是,此一标准仅做出了下限规定, 且包含了许多软性要求,实际上获取资质的难度更大,项目建设完成后还 需进行验收审核。此外,若需改变经营方式、类别、新建或改扩建原有设 施或是实际经营规模超额 20%以上的都需要重新申请许可证。 技术壁垒:危废品种类繁多,且与普通工业生产企业不同,废弃物处理行 业要面对原料性质、成分变动较大的情况,每一批废弃物送抵后需进行检 测确定具体成分并调整操作细节,对于技术人员的经验与技术水平有较高 要求。其他诸如厂区布局、施工细节等也多需要长期经验积累以进行优化, 均关系到企业是否达到较好的经济效益。

")

标签: 节能环保行业报告

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 79 节能环保行业报告

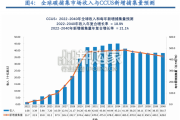

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

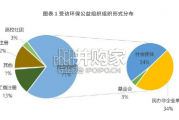

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 76 节能环保行业报告

最新留言