[Download]资源名称:商用密码应用安全性评估报告(2024版,402页)...

2024-03-01 47 安全监控行业报告

从地域分布上看,我国安防行业集聚在经济比较发达的“珠三角”、“长三角” 和“环渤海”三大地区,占据了我国安防产业约 2/3 以上的份额。其中,“珠 三角”地区聚集着电子安防产品生产企业,成为中国规模最大、增速最快、 产品数量和种类最多的安防高新产品加工密集地区,仅深圳的企业数量就 占据全国安防企业总数的 65%;“长三角”地区以上海、浙江、江苏为中心, 聚集着高新技术企业和外资企业,汇聚了海康、大华、宇视等行业巨头;“环 渤海”地区则以集成应用、软件、服务企业为主,形成了北京、辽宁、山东、 天津的安防产业群带。此外,安防企业就同质产品同样具有产业集群特点。 福建形成了监控镜头、楼宇对讲、防盗报警三大产业优势;天津形成了高速 球和云台生产制造优势;浙江形成了 DVR、高速球、矩阵产业优势;北京 形成了光端机、电子巡更、门禁产业优势;广州形成了楼宇对讲和公共广播 产业优势;江苏形成了安防线缆、高速球、防爆摄像机产业优势等。

我国安防行业起步于上世纪 70 年代末到 80 年代初,并围绕着视频监控技 术的改革创新而不断升级。行业从“看得见、看得远、看得清到看得懂”, 一共经历模拟监控、数字监控、网络高清监控和智能监控 4 个阶段,每一阶 段的突破,都由上游技术革新引领。在模拟监控阶段,由于我国安防起步晚, 中国安防市场基本是国外品牌的天下,日本系、北美系、欧洲系、韩国系、 以色列系等五大“品牌系”依靠领先的技术垄断国内中高端市场,而国内安 防企业则以组装和仿制为主,在市场中处于弱势地位。随后在数字监控和网 络高清监控阶段,我国安防厂商紧抓技术变革的机遇,实现弯道超车挤占外 资份额,在安防市场上赢得了一席之地。当前,安防产业正处于网络高清阶 段的尾声和智能监控的起始阶段,市场上技术与产品趋于同质化,行业亟待 新的技术驱动,人工智能的产业化落地有待解决行业痛点,成为安防业发展 的新动力。2016 年至 2020 年是安防产业智能化拐点的关键时刻,能否维持 当前优势,进一步提升行业地位在此一举。

模拟监控时代:我国第一代模拟视频监视系统产生于 20 世纪 70 年代,系统 由前端的模拟摄像机,后端的视频矩阵、磁带录像机(VCR)和电视墙构成。 前端模拟摄像机采集的原始光信号,经 CCD 图像传感器转换成模拟电信号, 然后输出到 ISP 图像处理芯片,进行自动曝光、色彩校正、祛除坏点等图像 处理;视频矩阵是系统的核心,负责视频信号的切换和前端设备的控制;后 端的监视器由 CRT 电视墙组成,用来显示前端传输过来的视频信号。受制 于系统成本高、覆盖范围小、存储容量不足、实施远程监控受限和图像画面 模糊等因素,目前模拟视频监视系统已逐步退出市场。

")

标签: 安全监控行业报告

相关文章

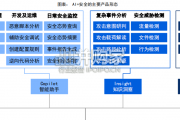

大模型/生成式AI对于网络安全行业的影响与其他行业有所不同,AI不仅仅是对于安全产品形态本身带来改变 (防御视角),而且能够通过大幅降低了安全攻击的门...

2024-01-25 72 安全监控行业报告

XDR平台可以跨区域收集来自多种安全设施的检测数据,并对其进行统一的集成、关联和上下文等事件化分析,以全局视角进行威胁研判,从而获得更准确和全面的检测...

2024-01-06 96 安全监控行业报告

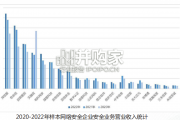

选取26家网络安全上市企业中的20家作为分析样本。样本企业在2022年的收入占国内网络安全市场份额达到65%,在一定程度 上可反映网络安全企业总体经营...

2023-11-07 101 安全监控行业报告

网络可视化是指利用人类视觉感知系统,将网络数据(包含 但不限于网络的物理链路、逻辑拓扑、运行质量、协议标准、 流量内容、用户信息、承载业务等信息)以图...

2023-09-18 92 安全监控行业报告

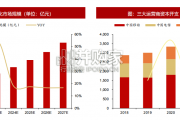

根据华经产业研究院数据,2022年中国网络可视化行业市场规模约为305.1亿元,同比增长6.14%,预计2027年市场规模达到 886.17亿元,对应...

2023-09-07 77 安全监控行业报告

最新留言