TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 58 大消费报告

快消品行业具有消费频率高、复购 周期短、消费群体广泛且销售渠道 多而复杂等特点,其高频复购的特 性有利于品牌商围绕自己的核心 用户群体进行用户运营。从渠道偏 好来看,消费者购物习惯逐渐向线 上迁移,随着数字媒体投放回报率 逐渐降低,品牌商及电商平台全渠 道用户运营的数字化和精细化程 度不断提升;从品类的发展格局来 看,在全新的渠道背景下,大品牌 传统的垄断格局存在被打破的趋势, 在部分品类中,中小品牌崛起的机 会相继涌现,品牌与产品正经历着 “升级与焕新”的快速迭代;从消费 需求来看,随着个性化消费崛起, 消费者需求也愈发多元。面对新时 代的变革,品牌商和渠道商唯有理 清人、货、场关系,才能够深入把 握变革时代的消费动向,实现可持 续增长。

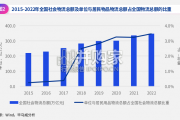

据尼尔森数据监测显示(见图1), 过去一年,40余个日用快消品类 的整体增速放缓,而消费升级相 关品类仍保持较高增长,随着中 国居民可支配收入的攀升,除了 基本消费品支出外,消费者在新 兴品类的消费意愿逐渐增加,带 动了消费升级相关品类的发展, 不少新兴品类出现在公众的视野。 以宠物食品为例,随着国民经济 的稳步增长,饲养宠物正逐渐成 为国人的一种生活方式,宠物食 品消费潜力亦全面释放,其全渠 道市场规模同比增速高达42.8%。

在过去的几十年中,传统快消品 类多重视渠道发展,虽然头部品 牌通过对渠道资源的垄断,获得 了明显的市场优势,但多层级分 销渠道使得快消企业难以直接精 准地了解到消费者。随着近几年 中国电商渠道的崛起,大品牌渠 道垄断的局势逐渐被打破,中小 品牌通过线上迁移拓展了更大的 发展空间,消费者比以往更加容 易接触到中小品牌产品,也有效带 动了中小品牌市场份额增长,部分 品类的头部品牌集中度逐渐降低。 如护发素行业(见图2),线下 CR10*为53.7%,线上仅为48%, 意味着该品类线上市场离散程度更 高,线上中小品牌存在更多的增长 空间,消费者选择多元化,在一定 程度上,为中小品牌带来更多市场 机遇。

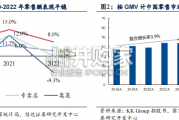

数字化不断改变着人们生活方式 和消费方式,品牌商和零售商的 渠道布局也在相应调整。据尼尔 森数据监测显示:2018.07- 2019.06(见图3)快消品线上销 售金额同比增长32.4%,远高于 线下4.3%增速,线上渠道成为快 消品牌未来竞争主战场。由于线 下销售规模庞大,双引擎全渠道 动力将成为新常态。然而近几年 数字媒体全面投放效果出现疲 态,数字媒体投资回报率逐年降 低 (见图4),因此对品牌商和零 售商运营能力提出了新要求,围 绕消费者的精细化运营已经成为 未来增长至关重要的驱动因素。

")

标签: 大消费报告

相关文章

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 58 大消费报告

[Download]资源名称:零售及消费品行业变革、转型与突破研究报告:完善零售消费行业供应链体系(51页)...

2024-02-29 72 大消费报告

消费分级,“相对的低价”受青睐。从当前国内消费市场来看,根据 BCG 2023 年 5 月消费者调 研,未来一年预期收入增加人数(45%)远高于减少人...

2024-02-23 66 大消费报告

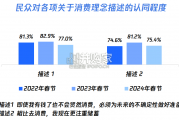

调研数据显示,在“为未来不确定性做准备” 的消费心理上,民众 的认同度近三年呈现先增后减,在今年春节调研中,该消费心理 的认同度均明显低于前两年,说明...

2024-02-21 102 大消费报告

供应链和推新是潮玩行业核心壁垒,低成本“情绪满足”看好长期发展 沙利文数据显示,2021 年中国潮玩市场规模为 345 亿元,2017-2021 年...

2024-02-20 62 大消费报告

投资主题形成,市场凝聚共识。在大消费行业基本面如火如荼的同时,崛起的国货品牌也 开始登陆资本市场。统计 A 股可选消费品行业融资情况可以看到,IPO...

2024-02-19 113 大消费报告

最新留言