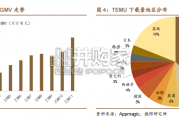

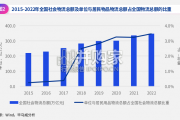

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 54 大消费报告

基于是否建立分销体系和提供服务的类型,快消产业互联网平台主要模式分为交易型和服务型。交易型平台建立品牌商到终端的分销体 系,服务平台主要提供仓储、物流、金融等服务,不建立新的分销体系。交易型平台核心价值在于缩减供应链层级,但另一方面容易受 到原有经销商的抵制。服务型平台不影响原有分销体系,只在部分环节如供应链、金融等领域输出服务,经销商和品牌商的接受度高。基于是否把控货源,快消产业互联网交易平台分为自营型和撮合型。自营型平台掌握货源,拥有完整的供销体系,盈利模式为平台买断 货权并入库管理,接到订单后出库向门店配送,赚取差价。撮合型平台重点在于打通信息链路,撮合品牌商、经销商和零售门店之间的 交易,盈利模式为收取服务佣金。 自营型平台模式较重,优势在品控和用户粘性,劣势在发展速度慢及与经销商体系利益冲突。撮合型模式较轻,品控和用户粘性不足, 优势是发展速度快及经销商接受度高。

随着消费者主权时代的到来,消费者通过移动互联网、社交网络和物联网实时连接起来,产业逐渐转向以消费者为中心的策略。消费从 需求驱动向供给驱动迁移,因此快消产业互联网交易平台的重心逐步开始从寻求上游到满足消费者转移。 尽管消费驱动力和业态在不断变迁,产业底层逻辑依然是效率和体验,这也是提供底层设施的服务型平台的发力点。服务型平台向产业 提供专业化、社会化的服务,确保产品、信息和资金流的流通效率。中国快消品市场的互联网化改造始于2002年。2004年美国史泰博办公用品网入驻上海,标志快消品互联网化开启。2002-2011年为第一阶 段,快消品互联网化完成市场教育,企业初具规模。第二阶段,自2012年起面向便利店、商超的平台以及服务商急速增多,资本助推下, 快消互联网平台企业高速成长。第三阶段从2017年到现在,市场中以互联网企业、电商巨头、品牌商、经销商为主体的企业竞争加剧, 百家争鸣。未来将确立头部平台,商业模式趋于成熟。

快消产业互联网行业目前的参与者众多,网络零售企业、互联网企业、传统连锁企业、经销商都在借助自身的资源和技术特点推动整个 快消产业互联网的发展。网络零售企业凭借数据和技术赋能以及供应链资源,削减多层经销商,同时向产业链上下游实现业务延伸,是 目前快消产业互联网的主要推动者。另外传统连锁企业也在进行业务拓展、经销商转型和数字化升级,其推动力量同样不可小觑。

")

标签: 大消费报告

相关文章

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 54 大消费报告

[Download]资源名称:零售及消费品行业变革、转型与突破研究报告:完善零售消费行业供应链体系(51页)...

2024-02-29 68 大消费报告

消费分级,“相对的低价”受青睐。从当前国内消费市场来看,根据 BCG 2023 年 5 月消费者调 研,未来一年预期收入增加人数(45%)远高于减少人...

2024-02-23 66 大消费报告

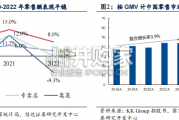

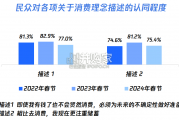

调研数据显示,在“为未来不确定性做准备” 的消费心理上,民众 的认同度近三年呈现先增后减,在今年春节调研中,该消费心理 的认同度均明显低于前两年,说明...

2024-02-21 102 大消费报告

供应链和推新是潮玩行业核心壁垒,低成本“情绪满足”看好长期发展 沙利文数据显示,2021 年中国潮玩市场规模为 345 亿元,2017-2021 年...

2024-02-20 62 大消费报告

投资主题形成,市场凝聚共识。在大消费行业基本面如火如荼的同时,崛起的国货品牌也 开始登陆资本市场。统计 A 股可选消费品行业融资情况可以看到,IPO...

2024-02-19 111 大消费报告

最新留言