[Download]资源名称:商用密码应用安全性评估报告(2024版,402页)...

2024-03-01 47 安全监控行业报告

网络安全行业属于典型的下游驱动行业,随着等保 2.0 等政策强驱动,以及“云大物移工” 等新兴业态、服务模式创新的带动,在计算机板块中,网络安全行业下游需求较为确定, 同时景气度持续性较强,故坚定看好网络安全行业投资机会。 预测,2019 年中国网络安全市场将达到 608.1 亿元,2019-2021 年复合增速为 23.24%,增速远高于全球水平 9.1%,到 2021 年,中国网络安全市场规模将增长至 926.8 亿元。

国内网络安全服务潜在空间较大,有望成为网络安全行业重要的增长引擎。赛迪顾问发布 的《2019 中国网络安全发展白皮书》显示,我国网络安全市场仍以硬件产品与软件产品 的销售为主,两者市场规模占比合计超过 80%,安全服务占比很低。2018 年软硬件产品 市场规模占比合计为 86.2%,安全服务市场规模占比仅为 13.8%,而同年全球网络安全市 场中安全服务市场规模占比为 64.4%。此外近年来随着网络攻击频率和危害性的不断提升, 防火墙、IDS等传统网络安全硬件与软件设备并不能完全阻挡恶意的网络攻击,风险评估、 安全管理咨询、安全托管服务等安全服务的作用越来越受到企业重视,因此国内安全服务 市场具有较大的成长空间,有望成为网络安全行业重要的增长引擎。

传统网络安全市场格局分散,每家公司各有所长。安全内容管理、防火墙、IDS/IPS、统 一威胁管理、VPN 这五个细分子市场构成了 IT 安全基础设施市场的主体。根据 IDC 发布 的《2018 年中国 IT 安全硬件市场份额统计报告》显示,五个细分子市场都呈现出群雄逐 鹿的态势,各有三家龙头企业凭借技术优势占据近半市场份额。其中,启明星辰/网御星云 分别在 IDS/IDP 和统一威胁管理(UTM)细分子市场保持占有率第一,在 VPN 细分子市 场占有率第二。此外,防火墙市场的占有率第一的公司为天融信,安全内容管理和 VPN 市场的占有率第一的公司都为深信服,进入五个细分子市场占有率前三的公司还有华为、 新华三、奇安信、绿盟科技。另外,作为安全基础设施的强力补充,启明、绿盟等基础设 施厂商同样涉足 AIRO(安全分析、情报、响应、编排的首字母)软件市场,其中包括了 安全管理平台、安全风险分析、安全威胁情报、事件响应等子领域,绿盟、启明与 IBM 在 其占有较大份额。

等保 2.0 在监管范围与监管要求两方面带来边际变化。一方面,等保 2.0 将全社会与各类 IT 技术应用全部纳入了保护范围,根据《网络安全发法与网络安全等级保护制度培训教程 (2018)》(官方数字较为保守,具体数字非公开),截至 2018 年初,我国备案的三级(含) 以上系统 1.7 万个,四级(含)以上 500 个,我们认为随着等保 2.0 的出台与正式实施, 三级(及)以上(主要是三级)系统数量有望进一步扩充。

")

标签: 安全监控行业报告

相关文章

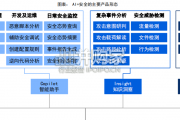

大模型/生成式AI对于网络安全行业的影响与其他行业有所不同,AI不仅仅是对于安全产品形态本身带来改变 (防御视角),而且能够通过大幅降低了安全攻击的门...

2024-01-25 70 安全监控行业报告

XDR平台可以跨区域收集来自多种安全设施的检测数据,并对其进行统一的集成、关联和上下文等事件化分析,以全局视角进行威胁研判,从而获得更准确和全面的检测...

2024-01-06 95 安全监控行业报告

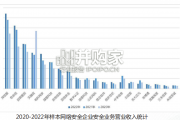

选取26家网络安全上市企业中的20家作为分析样本。样本企业在2022年的收入占国内网络安全市场份额达到65%,在一定程度 上可反映网络安全企业总体经营...

2023-11-07 99 安全监控行业报告

网络可视化是指利用人类视觉感知系统,将网络数据(包含 但不限于网络的物理链路、逻辑拓扑、运行质量、协议标准、 流量内容、用户信息、承载业务等信息)以图...

2023-09-18 92 安全监控行业报告

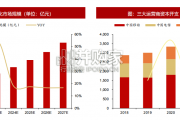

根据华经产业研究院数据,2022年中国网络可视化行业市场规模约为305.1亿元,同比增长6.14%,预计2027年市场规模达到 886.17亿元,对应...

2023-09-07 77 安全监控行业报告

最新留言