行业配额确定,国内供需格局翻转,形成价格利润改善空间。制冷剂是典型的政策驱动型行业,供给端虽然名义产能 明显过剩,但实际供给受到政策配额限制。经过 2...

2024-02-18 30 化工行业报告

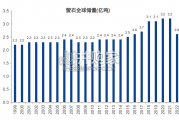

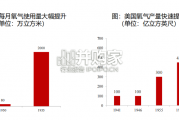

天然气本身是深具发展潜力的清洁能源。相较于煤和石油两种传统化石能源,天然气具有清洁环保、安全 性高、燃烧效率高等特点,近年来发展深受关注,无论是在全球还是国内,其需求增长潜力巨大。根据埃克森 美孚石油公司预测,2030年之前,天然气消费需求年均增长率有望保持在 2%,而煤和石油年均增长率仅为0.7%; 且到 2035 年,天然气占世界一次能源消费的比重有望达到 25%,超过煤和石油。 能源结构升级+环保需求,国内天然气消费量有望维持高速增长。由于“富煤,贫油,少气”的资源禀赋 特征,2017 年天然气在中国一次能源消费中的占比仅为约 7%,远低于世界约 25%的平均水平,而作为空气污 染最主要来源的煤炭,在一次能源消费中的比例高达 60%;提高以天然气为代表的清洁能源使用占比,是发达 国家大气污染治理的成功经验。近年来,政府方面相关政策高频率落地,从顶层设计层面敦促能源结构升级, 提高天然气使用比例,包括多种渠道保障低价气源进口、推进居民用户煤改气等等。可以说我国天然气消费量 的高速增长(特别是相对于石油、煤炭的增速)仍是大势所趋。包括 BP、中国石油、EIA、IEA、HIS 等在内的组 织均预期在未来 20-30 年内,中国将是全球天然气消费量增长的主要驱动力之一。

从天然气产业链来看,我国天然气行业上中下游均处在高速发展阶段:1)上游勘查开采:由三桶油主导的 常规天然气开采稳步提升;非常规天然气带来边际增量,致密气、页岩气、煤层气等开采量迅速扩大;民营企 业快速切入非常规天然气开采并布局海外气源。2)中游输运:境内长输天然气管线规模保持增长;同时为满足 日益增长的进口需求,近年来全国 LNG 接收站数量及规模均迅速增长,大量民营企业布局 LNG 接收站(下文有 梳理)。3)下游:居民煤改气虽然遇到波折,但随着我国城市化进程继续推进,城镇气化人口不断增长,仍持 续带来天然气居民消费量的不断增长。在这一背景下,自上而下推动天然气行业改革、释放政策红利,便成为 保障我国天然气市场高效发展的必由之路。

欧洲天然气管网改革:推进管输业务与生产、销售环节业务分离,各国根据国情自行选择方案。1999 年起, 欧盟就致力于不断完善欧盟的内部天然气市场。2003 年,欧盟第 55 号指令要求天然气管网公司在法律和功能 上将管输业务与生产、销售业务分离。这一改革初期受到了成员国不同程度的政治阻力。2009 年,欧洲议会和 欧盟理事会第 73 号指令提出宽严不等的三个拆分方案供成员国根据国情自行选择。其一是所有权拆分模式,要 求在产权、主体上将管网业务与生存、销售业务完全分离,及不得通过产权关系混业经营;其二是独立系统运 营商模式,允许持有生存、销售业务资产的主体保留管网资产的所有权、控股权,但须实现管网资产产权和运 营管理的分离;其三是独立管输运营商模式,允许持有生产、销售资产的主体保留管网资产的所有权、控制权, 且管网资产产权和运营管理可以同属一个母公司,但须设定相关程序、设置合规内审岗位向监管机构自证不会 造成歧视和不正当。 总的来说,美欧在天然气管网改革方面虽然具体方案不同,但核心均围绕着通过法制约束使得天然垄断的 管网运营与上下游分离。在我国,天然气下游销售(省级管网公司和城市燃气公司负责)和中游管输分离程度 较大,但中游管输和上游生产均为国有油企所垄断。因此,借鉴欧美的管网拆分经验,成立国家管网公司、强 制分拆出中游管网资产,或能有效助力我国油气行业的长期健康发展。

")

标签: 化工行业报告

相关文章

行业配额确定,国内供需格局翻转,形成价格利润改善空间。制冷剂是典型的政策驱动型行业,供给端虽然名义产能 明显过剩,但实际供给受到政策配额限制。经过 2...

2024-02-18 30 化工行业报告

近 20 年来,国内化工行业的发展速度相对较快,对海外的供给能力也持续提升,因而近 10 年内,中国制造的部分产品在海外市场相继受到一定程度的贸易政策...

2024-02-07 46 化工行业报告

化肥全称化学肥料也称无机肥料或“合成肥料”,是一种主要由无机物组成的肥 料,通常由非生物体或无机化合物、矿物中提炼制而成。主要用途为农业生产, 能显著...

2024-02-07 38 化工行业报告

在钢铁工业中,萤石作为助溶剂具有降低难溶物质熔点、促进炉渣流动等作用; 在炼铝工业中,氟化铝作为电 解铝行业的辅助材料对降低溶质熔点和提高电解质导电率...

2024-02-04 43 化工行业报告

气体的运输和存储是塑造行业区域性和专业性的关键要素。气体的存储从最开始的气体袋、金属储罐,再到后面的钢瓶不断演 变。尽管自19世纪90年代以来对高压钢...

2024-01-24 50 化工行业报告

2022 年全年,美国原油持续维持去库存状态,美国持续释放战略库存以提高原油供应抑 制油价,美国原油战略库存跌至近 39 年最低点(1983 年 12...

2024-01-12 97 化工行业报告

最新留言