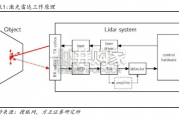

激光雷达(LiDAR)是一种主动遥感技术,通过测定传感器发出的激光在传感器与 目标物体之间的传播距离,来分析目标地物表面的反射能量大小、反射波谱的幅...

2024-01-15 102 光电行业报告

曾经:激光雷达以机械式为主,但难以达到车规级、且价格高企。机械激光雷达的典型 特征是车身顶部的可旋转“大花盆”,是 2019 年中以前激光雷达的主流解决方案,由于 结构复杂、人工光路调试装配要求高等,机械激光雷达体积庞大、生产周期长、稳定性 达不到车规级要求,且由于需求较少售价十分昂贵——以 2019 年中为例,Velodyne 在售 的 64 线/32 线/16 线产品的官方定价分别为 8 万/4 万/8 千美元。 固态激光雷达是大势所趋。固态激光雷达具有体积小、量产成本和量产难度较低的优点, 我们认为将是未来的发展方向,具体包括 MEMS、OPA(Optical Phased Array,光学相控 阵列)和 3D Flash 等不同技术路线。在去年的 CES 2019 中,中国的两家以机械激光雷达 为重点的厂商——速腾聚创和禾赛科技,分别推出 MEMS 激光雷达,反映机械向固态的 转变为大势所趋。在固态激光雷达发展的初期,哪种技术路线能够率先实现 L4 以上车规 级量产是市场关注的焦点问题。

在去年的 CES 上,我们注意到 L4 级乘用车的概念已经较少有厂商提及,而今年的 CES 上 各大主机厂、Tier 1/2 厂商则更加专注于可量产的 ADAS 以及 L2+级自动驾驶的落地方案。 我们看到 Mobileye、地平线等自动驾驶 AI 芯片供应商,均为 L2+提供了较为成熟的软硬 件解决方案。此外,英伟达在前段时间召开的 GTC China 2019 上,也发布了继 Xavier 后 的新一代 Orin SoC 芯片以及 DRIVE AGX Orin 软件定义平台,以更好地支持 L2-L5 级自动驾 驶汽车的开发。我们认为,AI 芯片及相配套软件的成熟或将推动 L2+级自动驾驶在 2020 年加速落地。 2019 年下半年以来,L2+级自动驾驶逐渐成为可量产自动驾驶的竞争焦点。相比 L2 级自 动驾驶,L2+级主要增加了自动变道的能力,实现从“单车道智能”向“可变道智能”的 升级。我们认为,L2+级自动驾驶相比传统 ADAS,1)实现了从增强安全到增强驾驶体验 的跨越,具有更高的附加值,用户采购意愿更高;2)技术复杂度较高,价值量提升明显, Mobileye 指出 L2+级自动驾驶系统的 ASP 是 L1-L2 的 3 倍至 15 倍。建议关注 L2+级自动驾 驶的落地带来的投资机会。

Mobileye 是视觉自动驾驶 AI 芯片的领先供应商。Mobileye 在 CES 上的演讲显示,2019 年公司营收约 10 亿美元,EyeQ 系列视觉自动驾驶芯片 2019 年出货 1,740 万颗,2014-2019 年出货量年复合增长率为 46%,历史累计总出货量达 5,400 万颗。此外,Mobileye 也展 示了仅用 12 个摄像头实现耶路撒冷复杂道路自动驾驶的路测视频,显示公司纯视觉解决 方案的强大技术实力。 现阶段“纯视觉+高精地图”方案赋能 L2+级自动驾驶。根据 Mobileye 的自动驾驶阶段规 划,L2+级自动驾驶将是公司近期发展重点方向。Mobileye 提供了以“纯视觉+众包高精 地图”为核心的 L2+级自动驾驶软硬件解决方案,包括 EyeQ 系列视觉芯片及配套算法、 路网资产管理解决方案(REM,Road Experience Management)等。目前,市面上超过 70% 的 L2+级自动驾驶系统采用了 Mobileye 的技术,例如 Nissan ProPilot 2.0、VW Travel Assist、 Cadillac Supercruise、BMW KaFAS 4 等。在本次 CES 上 Mobileye 也宣布,上汽集团将在中 国采用 REM 系统,推动 L2+级自动驾驶在中国的落地。

")

标签: 光电行业报告

相关文章

激光雷达(LiDAR)是一种主动遥感技术,通过测定传感器发出的激光在传感器与 目标物体之间的传播距离,来分析目标地物表面的反射能量大小、反射波谱的幅...

2024-01-15 102 光电行业报告

根据最新调研报告显示,2023 年全球 MT 插芯市场规模大约为 203 百万美元,预计 2029 年 将达到 249 百万美元,未来几年年复合增长率...

2023-12-20 29 光电行业报告

算力成为AI时代主引擎,高速光模块持续放量。站在全球视角,全球算力保持高速稳定增长态势,2021年全球计算设备算力总规模 达到615EFlops,增速...

2023-12-12 68 光电行业报告

光伏电池片的快速迭代和对降本增效的高需求是光伏激光应用发展的主要驱动力。降本增效 推动光伏电池片技术的高速迭代,从 2012 年起 PERC 电池的逐...

2023-11-11 84 光电行业报告

除了网络设备功耗大幅提升,服务器的散热功耗也非常可观。根据 CCID 数据 统计,2019 年中国数据中心能耗中,约有 43%是用于 IT 设备的散热...

2023-11-11 103 光电行业报告

SR 光源的发展即沿着上述方向推进, 特别是 在降低电子束的横向发射度方面, 目前的第四代光 源已经达到或接近衍射极限, ...

2023-11-07 45 光电行业报告

最新留言