在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 28 新能源及电力行业报告

2015年,我国的风电行业补贴退坡,经历了一波抢装,PE在3-9月份达到峰值(20倍~80倍)。我们 选取了产业链各个环节的龙头公司,分别为风电机组龙头金风科技、塔筒龙头天顺风能、风机铸件龙 头日月股份、零部件龙头中材科技进行比较,发现目前龙头公司PE在15-25倍之间,处于较低位置, 远低于2015年抢装时的PE值。 由于国内疫情已经得到控制,国外业务整体占比较小,我们预计PE将会逐步修复,但时段会有所延 后,有望在6-12月迎来今年的抢装所带来的PE峰值。受疫情影响,各大工厂复工较晚,且时间不同,生产计划被打乱,一季度产量低于原计划。 产品运输限制叠加风电场工地尚未全面复工,导致部分产品交付困难,难以确认收入。 我们认为一季报营收、利润和预期偏差较大是大概率事件,但由于疫情属于不可抗力因素,并非 行业基本面问题,参考意义较小。

未来营收情况猜想 主机方面,一季度产品交付不及预期,这部分收入将在二季度集中确认。我们认为,二季度营收 有望显著高于去年同期。但主机厂商追赶生产进度难度系数远大于塔筒厂商,我们认为三季度交 付量及营收不会显著高于原预期。 塔筒方面,一季度的部分产品要推迟到二季度交付,这部分收入将在二季度确认。根据目前情 况,塔筒企业二、三季度有望追回疫情期间损失的产量。因此,我们认为二、三季度营收有望显 著高于去年同期。

主机厂商负责风电机组整机的研发、设计及总装,并由专业零部件供应商提供零部件。主机产品能否按时 交付和零部件齐套情况直接相关。由于零部件厂商分布地区较广,受疫情影响复工时间不同,打乱了原先 的生产计划。我们认为,产能齐套率降低在一定程度上会影响主机厂按时交付风机。 由于今年是陆上风电抢装期,主机厂生产计划已经最大限度地利用了现有产能,我们认为主机厂会尝试追 赶生产进度,但完全补齐疫情停工期损失的产量难度较大,全年出货量可能略低于原计划。 塔筒 塔筒的核心原材料较少,主要是钢板、法兰、高强螺栓,材料齐备情况要好于主机厂商。我们认为,按照 目前的生产进度,二、三季度有望追回疫情停工期损失的塔筒产量,对全年产量暂不构成显著影响。

")

标签: 新能源及电力行业报告

相关文章

在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 28 新能源及电力行业报告

出色战略能力护航北美电力公用事业龙头持续成长 NextEra Energy(NEE US)是北美电力公用事业龙头,旗下主要有受管制 电力公用事业 FP...

2024-03-06 8 新能源及电力行业报告

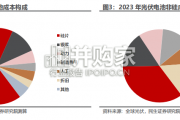

根据SMM数据,2023年光伏电池排产量逐月上行,全年产量突破590GW。电池片厂家争相布局N型电池生产线,四季度电池产能快速释放,过剩矛盾突出,尤其...

2024-03-05 32 新能源及电力行业报告

电池能量密度等于工作电压乘比容量,而电池总体比容量遵循木桶效应,受限于正负极中较低的一极。负极端来看,目前石 墨负极比容量为372mA·h/g,硅基负...

2024-03-05 51 新能源及电力行业报告

N 型迭代加速,银浆环节有望量利齐升。1)量增:N 型电池银耗更高,N 型放量有望推动银浆需求提升。22 年 TOPCon 电池渗透率约 8.3%,2...

2024-03-04 44 新能源及电力行业报告

光伏行业以高度全球化的模式发展,其产业核心在发展过程中逐步转向 新兴经济体。 1954-2000 年:美、日交替主导光伏产业发展,应用场景从卫星供电逐...

2024-03-04 51 新能源及电力行业报告

最新留言