在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 25 新能源及电力行业报告

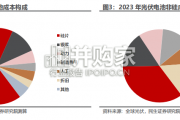

全球光伏产业链在中国,产量出口双增长。从全球光伏产业链视角来看,中国已 经牢牢占据光伏产业链龙头地位。2019 年,中国硅料、硅片、电池片、组件占全 球的产量占比分别为 67%、98%、83%和 77%,各环节产量继续稳步提升,多晶硅 实现产量 34.2 万吨,同比增长 32.0%;硅片产量 134.6GW,同比增长 25.7%;电池 片产量 108.6GW,同比增长 27.8%;组件产量 98.6GW,同比增长 17.0%。 在海外市场需求持续旺盛的拉动下,2019 年我国光伏产品出口额约 207.8 亿美元, 同比增长 29%,为 2011 年“双反”以来首次超过 200 亿美元。其中,硅片出口额 为 20 亿美元,出口量 51.8 亿片(约 27.3GW),单晶硅片出口量约占 70%;电池片出 口额为 14.7 亿美元,出口量约 10.4GW;组件出口额为 173.1 亿美元,出口量约 66.6GW。硅片、电池片、组件出口量均超过 2018 年,创历史新高。

全年价格震荡下行,单多晶用料分化。2019 年多晶硅价格整体呈震荡下跌态势, 主要原因为国内多晶硅新增产能阶段性释放,与下游需求增长不及预期,形成结 构性供过于求所致。分种类看,受下游单晶硅片市占率提升,多晶硅片需求不振 影响,单多晶用料价格呈明显分化态势。单晶致密料价格从年初 80 元/kg 下跌至 年末 72 元/kg,全年下跌幅度 10%;多晶用料从年初 69 元/kg 下跌至年末 47 元/kg, 全年下跌幅度 31.8%;单多晶用料价差从年初 11 元/kg 扩大至 25 元/kg。下游需求结构性变化,单晶料占比快速提升。受下游单晶硅片产能扩张影响,单 晶硅料需求持续提升,国内多晶硅厂商在产能扩张的同时,加速硅料品质提升, 国内单晶料占比迅速从 2018 年初的 16.2%提升至 2019 年末的 70%。其中新特能源、 新疆大全、四川永祥的特级料占比已达 80%以上。

能耗、硅耗、设备投资下降,带动多晶硅成本下行。多晶硅成本主要由能耗、硅 耗、设备折旧三部分组成。能耗方面,2019 年多晶硅企业综合能耗平均值为 12.5kgce/kg-Si,较 2018 年下降 3.8%,行业平均硅单耗从 2018 年的 1.12 下降至 1.11 kg/kg-Si。此外,硅西门子法多晶硅生产线设备投资成本从 2018 年的 1.15 下降至 1.1 亿元/千吨。预计未来能耗、硅耗、设备投资成本仍将以每年 3%-5%比例降低, 带动多晶硅生产成本继续下行。

")

标签: 新能源及电力行业报告

相关文章

在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 25 新能源及电力行业报告

出色战略能力护航北美电力公用事业龙头持续成长 NextEra Energy(NEE US)是北美电力公用事业龙头,旗下主要有受管制 电力公用事业 FP...

2024-03-06 6 新能源及电力行业报告

根据SMM数据,2023年光伏电池排产量逐月上行,全年产量突破590GW。电池片厂家争相布局N型电池生产线,四季度电池产能快速释放,过剩矛盾突出,尤其...

2024-03-05 29 新能源及电力行业报告

电池能量密度等于工作电压乘比容量,而电池总体比容量遵循木桶效应,受限于正负极中较低的一极。负极端来看,目前石 墨负极比容量为372mA·h/g,硅基负...

2024-03-05 49 新能源及电力行业报告

N 型迭代加速,银浆环节有望量利齐升。1)量增:N 型电池银耗更高,N 型放量有望推动银浆需求提升。22 年 TOPCon 电池渗透率约 8.3%,2...

2024-03-04 42 新能源及电力行业报告

光伏行业以高度全球化的模式发展,其产业核心在发展过程中逐步转向 新兴经济体。 1954-2000 年:美、日交替主导光伏产业发展,应用场景从卫星供电逐...

2024-03-04 50 新能源及电力行业报告

最新留言