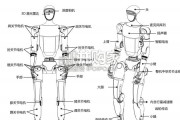

结合前不久我们团队在硅谷调研的见闻,我们认为 Optimus 第一阶段的商业化,不一定是“完全自主替代人”,而更可能是 一种“干中学”的过渡,将“劳动...

2026-05-21 7 智能制造行业报告

中国等离子体控制技术行业产业链上游为零部件供应商,包括传感器、可编程控 制器、射频电源、真空电容器等供应商。 (1)传感器、可编程控制器 传感器、可编程控制器是等离子体控制技术的核心配件,用于获取等离子体电流、 位置和形状大小信息,提高等离子体控制技术执行控制的水平。①在传感器领域,目前中国 传感器企业数量稀少,知名企业代表包括歌尔股份有限公司、美新半导体有限公司等, 其制造工艺、技术以及经验与全球头部企业存在差距;②在可编程控制器领域,中国 可编程控制器企业多以组装和代加工业务为主,缺乏核心制造技术,致使中国可编程 控制器设备不具备市场竞争力。现阶段,可编程控制器市场主要被德国西门子股份有 限公司、博世集团,法国施耐德电气有限公司,美国通用电气公司、日本株式会社日 立制造所、松下电气产业株式会社等厂商所占据,中国对国外厂商的可编程控制器设 备依赖程度高。

射频电源、真空电容器也是等离子体控制技术应用设备的核心零部件。①在射频 电源领域,射频电源属于等离子体的配套电源,应用于中游射频溅镀,PECVD,反应 离子蚀刻中。现阶段,中国本土等离子体控制技术应用设备使用的射频电源已达到国 外同类电源技术性能(输出功率、频率、阻抗匹配网络)先进水平,但中国本土等离 子体控制技术应用设备使用的射频电源在自动化程度上,与国外厂商的射频电源还存 在差距。此外国外厂商等离子体设备已基本装备自动阻抗匹配网络,但中国的阻抗匹 配网络仍需人工手动匹配。可见,中国在等离子体控制技术设备中应用的射频电源自 动化水平较弱;②在真空电容器领域,真空电容器是应用于中游等离子体的沉积和刻 蚀设备中。由于真空电容器具有高制造工艺和技术壁垒,全球真空电容器市场长期被 日本、美国厂商垄断,致使中国真空电容器主要依靠进口。整体而言,中国等离子体 控制技术上游供应链体系尚未成熟,中国等离子体控制设备核心零部件的生产能力较 弱,对国外厂商的等离子体控制设备核心零部件依赖程度高,致使行业上游供应商溢 价能力低,等离子体控制技术应用设备整体造价仍普遍高昂。

行业报告(38页)")

标签: 智能制造行业报告

相关文章

结合前不久我们团队在硅谷调研的见闻,我们认为 Optimus 第一阶段的商业化,不一定是“完全自主替代人”,而更可能是 一种“干中学”的过渡,将“劳动...

2026-05-21 7 智能制造行业报告

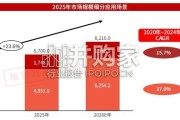

市场空间:从新能源汽车看人形机器人产业跃迁路径,十年百倍。 根据赛迪数据,2025 年全球人形机器人市场出货量约 1.7 万台,迈 入初步规模化的转折...

2026-05-19 58 智能制造行业报告

“训练+推理”算力双轮驱动,未来全球算力需求呈指数级爆发。随着大模型快速迭代 与 AI 应用场景加速渗透,全球 AI 算力需求呈指数级爆发态势,算力基...

2026-05-17 34 智能制造行业报告

根据IDC最新报告指出,2025年全球人形机器人出货量接近1.8万台, YOY+508%,市场规模达到约4.4亿美元,主要应用于文娱商演、 科研教育、...

2026-05-17 50 智能制造行业报告

从宏观角度来看, 2020 年开始家用咖啡机市场需求增速加快,商用咖啡机市场需求放缓,原因如下:2010 -2020 年,资本进入商用咖啡机快速爆发,...

2026-05-14 44 智能制造行业报告

2025 年,为推动热泵行业高质量发展,助力经济社会全面绿 色低碳转型,国家相关部委积极制定相关政策措施。包括空气源 热泵高效舒适供热等关键技术被纳入...

2026-05-12 30 智能制造行业报告

最新留言