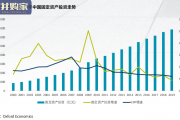

中国经济增速放缓,自2012年GDP增长率回落,持续八年增速维持在8%以下,2019年经济增速放缓至6.1%。中国经济发展模式已从 高速增长转变为高质...

2020-09-08 202 新基建报告

苹果(AAPL US,无评级)重新定义了中国电子行业,苹果供应商成就了小米(1810 HK, 无评级)、OPPO(未上市)/VIVO(未上市)和华为(未上市),带来生态的繁荣。我们 认为类似的案例很可能在供应链上下游重现:1)阿里巴巴和菜鸟网络(未上市)重新定 义了加盟制和“四通一达”,打造了高效廉价柔性的快递服务,拼多多成为最大的受益者; 2)中国最优秀物流企业(如顺丰控股)上市融资,资本开支为上游建立标准,并可能成 为初创物流公司的退出渠道。 我们正在经历一场供应链革命,上中下游都将迎来剧变。从商业本质看,物流乃至综合供 应链服务都属于工具,或许最大的机会不是工具本身,而是谁能利用工具重构行业(辟如 阿里借助通达系建立电商帝国)。我们以上游设备和中游车队两个案例展开我们的讨论(下 游拼多多的部分详见前文“商流决定物流,物流驱动商流”)。

网络型快递和快运企业崛起,稳定双向线路通过自建车队或共建车队收回管理,但单边线 路仍需外包。以通达系中网络平衡性最好的中通(ZTO US,无评级)为例,我们估算 2019 年大约 20%的运力(单边计划性线路和临时性运力)需要外包。而单边计划性整车需求稳 定,由此产生了专为快递快运企业单边线路服务的车队,典型如“则一供应链”(未上市)。 对于快递快运企业,车队可以提供稳定、可靠的运输服务;对于车队,企业稳定的货源可 以有效提升车辆效率,并通过回程配货降低成本。 当然,货量高峰期企业仍然需要临时性调车来补充,相应价格也远高于计划性运力(可能 达到计划性运力的 3 倍)。不同于传统物流双边或稳定的单边线路,福佑卡车(未上市) 独创了 AI 算法调度车辆的散跑模式(类似即时配送配单系统),即当福佑分单系统接到运 单请求时,智能调度系统基于算法分析运单与司机信息,实现运力智能分配。

传统“前店后厂”小作坊模式,店主需要通过一己之力解决物流、信息流和资金流。在零 售演绎路径中,物流、信息流和资金流逐步实现社会化和专业化,成为类似水电煤的公共 基础设施。第四次零售革命基于可塑/智能/协同的基础设施,满足消费者主权诉求(需求 个性化,场景多元化,价值参与化)。 (2)中国实践:全渠道时代 参考《零售供应链简史》(金任群/2019),改革开放以来,中国零售供应链经历 4 次演绎: 1)产品为王:链主是生产商(或品牌商)。生产商将产品分销到大型批发市场,长途物流 借助铁路车皮/公路卡车,本地自建物流。零售店(夫妻店为主)去批发市场选品采购,以 捎货方式完成物流,消费者上门采购自提。 2)渠道为王:链主是渠道商。渠道(如连锁专卖店和仓储式超市)实行计划性采购,通 过外包运力(个体司机/合同物流)直接配送到门店。消费者仍然上门完成采购,自提为主。 3)线上为王:链主是电商平台。电商卖家实行计划性采购,通过外包运力(个体司机/合 同物流)配送到仓。消费者线上下单后由网络型快递/落地配完成货到人的配送服务。 4)效率为王:链主或将回归制造商/物流商?借助中立第三方柔性供应链服务,品牌商实 现全渠道物流的统一。消费者在任意渠道下单,由效率最高的渠道完成物流服务。

")

标签: 新基建报告

相关文章

中国经济增速放缓,自2012年GDP增长率回落,持续八年增速维持在8%以下,2019年经济增速放缓至6.1%。中国经济发展模式已从 高速增长转变为高质...

2020-09-08 202 新基建报告

以往政府积极财政政策下的投资多用于高铁、港口和机场。以 2009 年为例,为了 对冲全球金融危机对中国经济产生的负面影响,政府启动了大规模基建投资,该...

2020-09-06 177 新基建报告

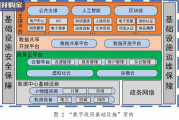

激烈的市场竞争对各供应商而言是挑战与机遇并行。对电信运营 商而言,可以充分发挥其自身优势,夯实数字政府平台的云网基础设 施支撑,集成各家服务系统进行数...

2020-08-30 184 新基建报告

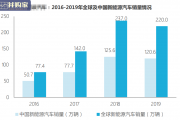

在充电桩市场向民间资本开放之初,整个行业呈现出一种半行政半市场化的特点。 初期,当新能源汽车保有量不高、并且市场对于新能源汽车接受度也不高时,政 策扮...

2020-08-17 161 新能源及电力行业报告 新基建报告

最新留言