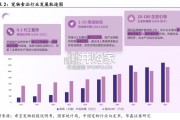

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 9 宠物行业报告

玛氏的收并购之途并不止于宠物食品领域,也横向延伸到了整个宠物 产业链。最近几年,通过大力收购宠物医疗行业的领先公司,玛氏宠 物护理已经从单一的提供宠物食品公司转型成提供全套宠物解决方 案的供应商。 1994 年,玛氏进入宠物医疗产业领域,投资了当时美国最大的私人宠 物医疗诊所——Banfield 宠物医院。2007 年,玛氏又增加了对 Banfield 的投资,获得 Banfield 的控股权。2015 年,玛氏收购了第二个宠物医 疗领域的品牌 BluePearl,这是一家在佛罗里达州成立的专家和急诊宠 物医院,其下设 55 家急诊和专科诊室。紧接着,2016 年玛氏又收购 了位于纽约州北部的连锁店 Pet Partners,一家探索宠物与人类健康关 系的非盈利机构。2017 年,玛氏宣布以 91 亿美元全资收购北美连锁 宠物医院龙头 VCA。2018 年,玛氏通过收购 Linnaeus 首次进军欧洲 的宠物医疗市场,随后又立即收购了 AniCura。2019 年底,玛氏在中 国投资了国内知名的宠物连锁医院——瑞派宠物医院。从 2020 年前三季度销售额来看,雀巢集团总销售额为 631.72 亿瑞郎, 其中宠物食品业务为雀巢贡献 103.82 亿瑞郎,占总销售额的 17%,成 为雀巢集团销售收入的第二大重要来源。

和玛氏类似,雀巢在扩张自己的业务版图时,采取的也是多品牌策略, 但其在宠物食品领域内的并购路径与玛氏也存在区别: 一是进入宠物食品市场的时间和背景不同。玛氏进入宠物食品领域是 在企业发展初期,在“银河棒”取得一定成功后,弗瑞斯特·玛氏就 将注意力集中到了还处于发展孕育期的宠物食品行业;而雀巢进入宠 物食品领域是在企业发展的成熟阶段,企业前期并购的一些产品存在 市场饱和、竞争激烈等问题,雀巢不得不寻找新的利润增长点。 二是扩张的模式和标的公司选择不同。玛氏是“自主创立+外部收购” 的模式,除了收购其他品牌,玛氏也会推出一部分自主品牌;而雀巢 进军宠物食品市场主要是通过外部收购的方式。此外,玛氏在完善自 己的产品矩阵时是跟随市场需求逐步逐层进行;而雀巢更倾向于并购 有影响力的成熟品牌,进而快速覆盖所有层次的消费者。1985 雀巢公司通过收购喜跃(Friskies)品牌而踏足宠物食品市场。 此后雀巢一直将宠物食品视为增长领域,且在最近几年,通过一系列 的并购,加强在这一领域的拓展实力。它在 1994 年并购了美国的阿 尔泼公司(Alpo);1998 年当公司占有 1/5 的欧洲宠物食品市场份额 时,出价 10 亿多美元并购了英国的斯派乐斯宠物食品公司(Spillers); 2000 年并购了嘉吉(Cargill)阿根廷公司,由此成为宠物食品产业领 域几家重量级的竞争对手之一。

")

标签: 宠物行业报告

相关文章

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 9 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 28 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 46 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 73 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 165 宠物行业报告

背景:2024年以来宠物行业集中度持续提升,头部品牌加速抢占市场份额,中尾部品牌市场份额加速下滑。头部宠食品牌均以多品牌矩阵/多 业务模式发展,且上市...

2026-02-17 65 宠物行业报告

最新留言