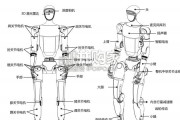

结合前不久我们团队在硅谷调研的见闻,我们认为 Optimus 第一阶段的商业化,不一定是“完全自主替代人”,而更可能是 一种“干中学”的过渡,将“劳动...

2026-05-21 10 智能制造行业报告

我们认为生活用纸规模在消费升级的驱动下将长期持续增长,消费升级主要来自于两个方向:1)消费量的 增长;2)生活用纸品质的升级。 从生活用纸消费量来看,中国人均GDP增长带动生活用纸人均年消费量稳步增长,从2014年的5.5kg提升至 2020年的7.3kg,CAGR达4.8%,其中零售渠道的消费量增长为主要驱动力。截至2020年美国、日本生活用 纸人均消费量分别为23.9kg、日本13.4kg。对标发达国家,我国生活用纸人均消费量随经济发展而提升的空 间广阔。鉴于当前商销消费占比低于世界平均水平,随着公共卫生水平的提升,商销市场的发展也值得重点 关注。必选消费品需求增长防御性:日用品社零增速波动较为平 稳,且持续高于社零总额增速。生活用纸作为日用品需求 韧性较强,在经济总需求下行阶段具有防御性。 疫情延续激发需求:1)由于必选属性,疫情中对于供应链 持续性的担忧使得终端囤积需求暴增,20年3-4月香港等地 出现抢纸潮;2)疫情下人们卫生意识提高,生活用纸应用 场景增加,从而带来生活用纸消费量中枢提升。

20年全球 生活用纸零售额增速普遍加快。高端化体现为1)原材料的高端化;2)品类的优化;3)场景细分化。 3)场景细分化:使用场景的不断细分催生细分纸种的涌现,例如乳霜纸、本色纸等。从不同的材料来看,乳霜纸触感 好、湿韧性强、吸水性弱,适用于需要反复擦拭皮肤的感冒患者;黄色纸满足低化学添加的需求;竹浆纸干韧性强、触 感较差价格较低满足对触感要求较低的消费者或者非皮肤的擦拭。厨房用纸用于消费者的不同材质的纸巾更加契合地满 足了消费者的细分的需求,增加了消费者的使用场景和使用频率。我国商销渠道2020年规模约为42.9亿美元,5YCAGR为8.8%。人均角度来看,2020年中国人均家外消费纸巾 金额仅为3.1美元,而美国人均商销纸巾消费额为25.8美元。国内商销渠道对比美国依然有6倍以上的增长空间 。中国商销/零售市场比仅为0.21,而美国市场商销与零售市场之比稳定在0.5左右。家外市场的渗透率明显低 于家居市场。同时,头部企业的商销渠道占比均低于行业平均23%,我们认为头部纸巾企业后续在商销渠道大 有可为。从上市公司数据来看,企业商销过去3年的增速明显快于C端渠道,商销渠道表现出很强的渗透红利和高端化 趋势。目前中顺洁柔、维达国际两家行业龙头对AFH渠道有明显的战略倾斜,虽然20年商销渠道受到疫情的 影响,增速略有放缓,21年开始的复苏趋势明显。未来3年在商销渠道有望成为行业增长驱动器。

")

标签: 智能制造行业报告

相关文章

结合前不久我们团队在硅谷调研的见闻,我们认为 Optimus 第一阶段的商业化,不一定是“完全自主替代人”,而更可能是 一种“干中学”的过渡,将“劳动...

2026-05-21 10 智能制造行业报告

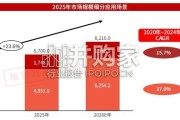

市场空间:从新能源汽车看人形机器人产业跃迁路径,十年百倍。 根据赛迪数据,2025 年全球人形机器人市场出货量约 1.7 万台,迈 入初步规模化的转折...

2026-05-19 58 智能制造行业报告

“训练+推理”算力双轮驱动,未来全球算力需求呈指数级爆发。随着大模型快速迭代 与 AI 应用场景加速渗透,全球 AI 算力需求呈指数级爆发态势,算力基...

2026-05-17 35 智能制造行业报告

根据IDC最新报告指出,2025年全球人形机器人出货量接近1.8万台, YOY+508%,市场规模达到约4.4亿美元,主要应用于文娱商演、 科研教育、...

2026-05-17 50 智能制造行业报告

从宏观角度来看, 2020 年开始家用咖啡机市场需求增速加快,商用咖啡机市场需求放缓,原因如下:2010 -2020 年,资本进入商用咖啡机快速爆发,...

2026-05-14 44 智能制造行业报告

2025 年,为推动热泵行业高质量发展,助力经济社会全面绿 色低碳转型,国家相关部委积极制定相关政策措施。包括空气源 热泵高效舒适供热等关键技术被纳入...

2026-05-12 30 智能制造行业报告

最新留言