近年来全球纺织服装出口金额低单位数增长,占全球出口贸易总额比重有所下降。纺织服装作为历史 悠久的传统产业,一直在产业部门中占据重要地位,并且也是国际贸...

2025-12-01 31 纺织服装行业报告

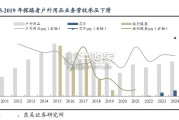

运动鞋服赛道景气度高,疫情后增速有望回升。1)运动鞋服赛道增长优于鞋服总 体:长期以来,全球运动鞋服市场规模增速优于全球鞋服总体增速,中国运动鞋服赛 道经历了 2011-2013 年低谷期后,增速回升且远超鞋服总体增速,运动鞋服赛道景气度 高。2)中国运动鞋服赛道增长优于全球:2020 年全球/中国运动鞋服行业规模达到 3150 亿美元/492 亿美元,在疫情影响下,中国运动鞋服市场规模仅略有减小,表现优 于全球。2014-2019 年,中国运动鞋服行业增速年均超过 10%,超过全球增速。随着疫 情影响消退,中国运动鞋服行业增速有望回升至疫情前的高增长水平。我国国产品牌(包括服装化妆品等品类)崛起主要有两大路径,分别是走功能性 品牌和效率性品牌,功能性品牌具备有较强的品牌标签,品牌粘性强,并且企业发展 的策略也是持续深挖某种功能标签,深化品牌形象。

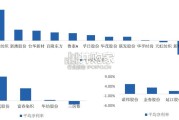

这其中最典型的功能性服饰就包 括运动品牌。以篮球鞋为例,减震,包裹性,透气性,防侧翻,以及对于脚踝的保护等就是在选购时尤为看中的特质,并且室内和室外场地对于鞋子的要求都有不同。而 大品牌一方面已经形成了标准化的评价体系,抢占消费者心智且不易转移,另一方面 大品牌也已经有了成熟的产品迭代体系,有更强大的研发实力,能够持续保证在消费 者心中的领先地位。 效率性品牌主要强调时尚性,快反等等,利用电商等快速反馈的渠道,广泛推广 品牌,企业一般具备较强的组织效率和执行力。这一类国产品牌主要包括珀莱雅,完 美日记和花西子等。文化认同+功能性属性下,运动鞋服行业集中度不断提升,龙头公司“强者愈强”。 功能性鞋服较普通休闲鞋服本身的品牌忠诚度更高,复购比例高,行业集中度具备长 期提升的逻辑,易诞生大品牌。2011-2020 年,中国运动鞋服市场集中度不断提升, CR5/CR10 从 2011 年的 48%/68%增至 2020 年的 59%/78%,强者愈强。2020 年, Nike/Adidas 分别占据了 19.8%/17.2%的运动鞋服市场份额,安踏主品牌紧随其后份额 达到 9%,而旗下另一品牌 FILA 的市场份额也已经达到了 6.4%。

")

标签: 纺织服装行业报告

相关文章

近年来全球纺织服装出口金额低单位数增长,占全球出口贸易总额比重有所下降。纺织服装作为历史 悠久的传统产业,一直在产业部门中占据重要地位,并且也是国际贸...

2025-12-01 31 纺织服装行业报告

据 QYResearch 调研团队最新报告“全球塑料编织布产品市场报告 2025-2031”显示,预计 2031 年全球塑 料编织布产品市场规模将达到...

2025-10-28 37 纺织服装行业报告

中国西服行业发展历程体现了从模仿到创新、从标准化到个性化、从单一商务到多元场景的演进轨迹。头部品牌持续引领产业创新突破。从1980年代解决欧美版型&q...

2025-09-29 55 纺织服装行业报告

伯希和拟港股上市,户外热持续到何时?2025 年 4 月户外服饰品牌“伯 希和”在港交所递交招股说明书,2022-2024 年伯希和营收从 3.8 亿...

2025-09-11 68 纺织服装行业报告

与去年同期相比,休闲裤牛仔裤品类在商品数量、销售额、渗透率, 呈现增长态势。 裤装在各场景的社媒声量较去年同期均显著增长,休闲娱乐、运动 健身、日常通...

2025-09-02 43 纺织服装行业报告

最新留言