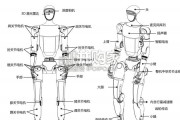

供应链梳理:电机、驱动板、运控算法等核心部件自研;减速器齿轮来自美湖股份,交叉滚子轴承来自洛阳 佰纳,灵巧手来自宇树自研、因时机器人、睿尔曼、强脑科技...

2026-05-23 17 智能制造行业报告

对2010年以来开始服役的新型号舰船进行统计梳理,可见近10年来,有多型先进 的新型舰船装备开始入列使用。考虑每个型号的舰船一般情况下都会批量生产, 而且如054A型护卫舰、052D型驱逐舰等现役主力型号仍在继续量产,中国海军 的舰船装备在近年来在种类覆盖、数量、作战能力等方面提升显著。我们认为中国海军在远洋作战能力方面(航空母舰、驱逐舰等大型舰船数量)以及 舰船装备的现代化水平方面(舰船动力、信息化、武器、舰载机等水平)与美国相 比仍存在较大差距。我们判断,提升远洋作战能力及现代化水平是中国海军舰船未 来的重要发展方向。因舰船研发建造涉及国防秘密,国家对承担的单位在资质方面有要求。舰船装备 研发制造的前端总体设计、后端总装建造目前主要由船舶行业的央企军工集团— —中国船舶集团下属的科研院所及总装造船厂完成。装备制造过程中,生产所需 的材料、设备、分系统等配套供货,均需由具有资质并且经由军方主管机关认可 批准的国有单位及部分民参军企业承担。

后续中国海军舰船装备的采购将侧重远海作战能力、现代化信息化能力。新型航 母、大型驱逐舰、两栖攻击舰等新型、具有相当排水量的作战舰船,有望继续得 到批量化采购。在空运、陆运已经十分发达的今天,货物运输尤其是石油、矿砂、谷物等大宗货 物的运输,主要仍然依靠航运。中国外贸进出口货运量平均有90%以上是通过海 运完成的,2019年时曾达到95%,可见航运在交通运输领域的重要地位。 要实现航运及海洋开发,民用及海工船舶产品是不可或缺的重要工具。 按照业务用途,民用及海工船舶可以分为运输船舶,海洋开发用船舶、渔业船舶, 工程、工作船舶。其中,运输船舶数量最多,最为常见。根据Alphaliner、Clarkson和Drewry的预测, 2021年集运需求增速分别为5.8%、6.3%和 8.7%,运力增速分别为4.2%、4.6%和3.7%; 2022年需求增速分别为4%、3.4%和4.7%, 运 力 增 速 分 别 为 3.1% 、 2.5% 和 2.5% (Alphaliner和Drewry的需求预测不含运 距)。克拉克森预测,伴随着全球经济复苏和大宗 商品价格上涨,同时叠加港口拥堵的影响, 干散货航运市场的表现依然强劲。2021年海 运周转量和海运贸易量将分别增长3.9%和 3.7%,而船队增速则保持在3%的水平。

")

标签: 智能制造行业报告

相关文章

供应链梳理:电机、驱动板、运控算法等核心部件自研;减速器齿轮来自美湖股份,交叉滚子轴承来自洛阳 佰纳,灵巧手来自宇树自研、因时机器人、睿尔曼、强脑科技...

2026-05-23 17 智能制造行业报告

结合前不久我们团队在硅谷调研的见闻,我们认为 Optimus 第一阶段的商业化,不一定是“完全自主替代人”,而更可能是 一种“干中学”的过渡,将“劳动...

2026-05-21 35 智能制造行业报告

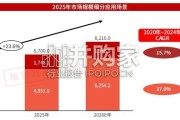

市场空间:从新能源汽车看人形机器人产业跃迁路径,十年百倍。 根据赛迪数据,2025 年全球人形机器人市场出货量约 1.7 万台,迈 入初步规模化的转折...

2026-05-19 68 智能制造行业报告

“训练+推理”算力双轮驱动,未来全球算力需求呈指数级爆发。随着大模型快速迭代 与 AI 应用场景加速渗透,全球 AI 算力需求呈指数级爆发态势,算力基...

2026-05-17 44 智能制造行业报告

根据IDC最新报告指出,2025年全球人形机器人出货量接近1.8万台, YOY+508%,市场规模达到约4.4亿美元,主要应用于文娱商演、 科研教育、...

2026-05-17 60 智能制造行业报告

从宏观角度来看, 2020 年开始家用咖啡机市场需求增速加快,商用咖啡机市场需求放缓,原因如下:2010 -2020 年,资本进入商用咖啡机快速爆发,...

2026-05-14 44 智能制造行业报告

最新留言