当2026年的晨光洒落,我们已然置身于一个由人工智能深度重塑的消费新时代。曾经作为科技前沿象征的AI对话工 具——DeepSeek、豆包、元宝、千问、...

2026-05-20 11 医药医疗器械行业报告

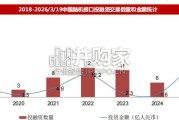

经济水平的提升,激发了更多的高端医疗需求。患者希望用更小的代价、更舒适的方式得到治疗,与医生愿景、医疗机器人研发目标互相契合, 医疗需求的逐步扩大,也让医疗机器人得到更多机会。 医疗机器人赛道受到资本热捧,一定程度上也加快了商业化进程。据不完全统计,截至2021年9月,2021年医疗机器人赛道融资超过37起;单 比融资超过亿的超过8家,超过80家投资方参与;其中,手术机器人领域的融资金额总数超过康复机器人与医疗服务机器人融资总和。(附录: 2020年、2021年医疗机器人企业详细融资情况)。医疗机器人不仅标志着中国科技创新技术的突破,更在解决临床诊疗技术难题和破解医疗资源稀缺的服务瓶颈两个方面展现出巨大应用潜力, 对于中国提升基层医疗机构诊疗水平、解决人民群众看病难等重大民生问题具有重要意义。 让患者以最小代价得到治疗,术后快速恢复是医生与患者的共同愿景。中国医疗机器人相较于欧美国家起步晚。医疗机器人作为新技术的融合平台,随着机器人全球相关学科领域的技术逐步发展,在基础设施、数 据支撑、平台建设、应用材料等方面为机器人产业发展营造了良好孕育土壤。同时,医疗机器人的逐步走进商业化,也离不开政策、资本支持 与用户需求的逐步激活。

中国医疗机器人产业价值链参与者众多。据天眼查数据显示,“医疗机器人(含医疗机器人零部件与软件提供商)”相关存续企业约超过 40000家,五年内初创企业超过10000家。经营范围包含医疗机器人研发或销售的企业共400家,实现盈利的企业屈指可数。 2020年以来,中国手术机器人与康复机器人企业融资集中在PreA与A轮,医疗服务机器人集中在B轮,整体显示天使轮融资事件逐步下降,其 中90%的中国医疗机器人企业为微小型企业。近年来,除了部分国际巨头产品陆续获批进入中国医疗机器人赛道,一些境外企业通过中外两方或三方合作,技术落地中国,例如Ekso Bionics。第一:由高校或科研院所领头,产出技术方案,逐步研发形成科研成果,再通过孵化企业进行产品的合规设计、产出,以及一系列审查,最后将其 推向市场(常见于手术机器人与康复机器人)。第二:由企业出发,跨界企业(工业机器人、生命科学企业、医疗器械企业等)基于原有成熟技术 与相关行业的积累,选择与高校或研究院所进行技术合作、产品升级迭代研究合作,进行医疗机器人行业的布局与尝试。第三:由企业独立研发设 计,产出产品。 企业与高校、科研院所紧密合作(医工交叉长期交流合作),带动了市场资源整合程度,促进了医疗机器人创新成果转化进程,也为医疗机器 人良好生态的形成助力。

")

标签: 医药医疗器械行业报告

相关文章

当2026年的晨光洒落,我们已然置身于一个由人工智能深度重塑的消费新时代。曾经作为科技前沿象征的AI对话工 具——DeepSeek、豆包、元宝、千问、...

2026-05-20 11 医药医疗器械行业报告

西洋参类保健食品以西洋参为主要原料,具有广泛药理作用。中国是西洋参主要生产 和消费国之一,行业具有显著先行优势,监管边界清晰。随着科学研究深入,西洋参...

2026-05-20 9 医药医疗器械行业报告

从技术更新迭代上看,2026是量产元年,全球脑机接口产业开始从“讲故事”转向“看产出”。这种转变并非单一技术的突破,而是生物材 料学、超大规模集成电路...

2026-05-19 24 医药医疗器械行业报告

陪诊服务行业的兴起由中国社会三大结构性变革相互交织、 共同驱动形成。 第一,人口结构的变化构成了服务的刚性需求。随着人口老 龄化加速,我国独居/空巢老...

2026-05-18 27 医药医疗器械行业报告

侵入式如 ECoG、单神经元放电;非侵入式如 EEG、MEG、fMRI、fNIRS。 依据神经功能,脑信号还可划分为感觉信号、知觉信号和认知信号,它们...

2026-05-18 24 医药医疗器械行业报告

本白皮书以严谨的科学态度和全面的行业视角,从胶原蛋白的基础研究出发,详细阐述了其定义、分类、结构特性 及在人体中的重要作用。特别是对Ⅲ型胶原蛋白的发现...

2026-05-17 21 医药医疗器械行业报告

最新留言