2026年亚洲经济体仍面临较为复杂的外部环境。 联合国《2026 年世界经济形势与展望》报告指 出,受贸易紧张、财政压力及地缘政治风险影 响,全球经济...

2026-05-08 18 经济报告

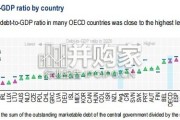

至于企业部门的涵盖范围,理 论上应该是非金融企业的全覆盖, 但实际上难以做到。CNBS 的测算参 考了我国的经济普查数据,2018 年 第四次普查的企业户数达 1857 万 家,涵盖范围应该是最大的。 3.2 现状 – 企业部门大大高 于居民和政府部门,推高 总体 1990 年代中以来大幅上升且动荡 CNBS 和 BIS 的数据都表明,我 国的总体收入杠杆率,1990 代中以 前由于金融深化程度很低而一直处 于 100% 以下的低水平,但此后随 金融深化程度增强和经济与金融市 场加快发展而大幅上升,如图表 3.2 所示。 同时可见,CNBS 和 BIS 的数据 近几年来有所分化,后者高于前者, 但差别仍不算大。这互相验证了两 者数据的相对可靠性,使得我们能 够根据需要同时或交叉地使用两者 的数据。鉴于 2020-2021 年间收入杠杆 率因新冠疫情先飙升后回落,2019 年的数据更能反映真实的现状,以 2019 年的收入杠杆率水平进行现状 研究更为合理。 而且,在进行国际比较时,因 很多其他国家 2020 与 2021 年的数 据尚欠,为进行同时期比较,也以 2019 年数据更为合适。

总体接近 250% 2019 年我国的总体收入杠杆率 为 246.5%,意味着我国的国家债务 总额为当年 GDP 的 2.47 倍。 部门分布:企业部门大大高于 政府与居民部门;国企部门高企 分宏观经济部门看,2019 年我 国企业部门收入杠杆率、政府部门 收入杠杆率和居民部门收入杠杆率 分别为 151.9%、38.5% 和 56.1%。可见,我国企业部门收入杠杆 率分别为政府部门收入杠杆率和居 民部门收入杠杆率 3.94 倍和 2.71 倍, 意味着我国企业部门的债务规模分 别是政府部门和居民部门债务规模 的 3.94 倍和 2.71 倍。这必然地推高 了总体收入杠杆率,是我国债务水 平问题的关键。 据国际评级公司穆迪的估算, 我国国有企业的收入杠杆率便高达 115%,指出了问题的症结之一。 企业部门的行业分布:部分行 业大幅高企 众 所 周 知, 如 图 表 3.4 所 示, 我国的社会融资结构以债权融资为 主;债权融资又以银行借款为主。 所以我国企业部门的债务主要是企 业从银行的借款,简称为银行借款, 或银行向企业的贷款,简称为银行 贷款。 则企业部门借款与 GDP 之比, 即企业部门借款余额 /GDP 比率可 作为企业收入杠杆率的代理指标; X 行业借款余额 /GDP 比率可作为 X 行业的收入杠杆率代理指标。 图表 3.5 所示为 2018 年主要行 业的这一代理指标。

")

标签: 经济报告

相关文章

2026年亚洲经济体仍面临较为复杂的外部环境。 联合国《2026 年世界经济形势与展望》报告指 出,受贸易紧张、财政压力及地缘政治风险影 响,全球经济...

2026-05-08 18 经济报告

本报告对亚洲可持续发展进行了全面的总结,从亚洲可持续发展模式、数字技术在可持续发展 中的应用、基础设施“硬联通”与“软联通”、企业环境、社会和治理实践...

2026-05-08 15 经济报告

纵观各个行业,趋势已然明朗:AI 正重塑公司的业务范畴与运营方式。然而, 一个显著的认知盲区依然存在⸺79% 的高管表示,到 2030 年,AI 将对...

2026-05-02 41 经济报告

独角兽企业具有创新能力强、成长性好、市场认可度高等特征,是新经济发展的“风向标”,也是新质生产力的典型代表。2025年《政府工作报告》首次明确提出“支...

2026-04-29 42 经济报告

最新留言