自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 14 宠物行业报告

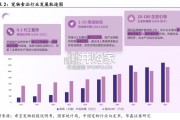

疫情下居家场景增加,宠食行业加速发展。根据欧睿数据,从2011到2021年,全球宠物食品市场规模从 632.52亿美元增至1148.45亿美元,年复合增长率为6.15%,市场增速稳定。2020/2021年全球宠物食品市场 规模增速分别为8.81%/10.03%,增长提速。其中,发展相对成熟的美国宠物食品市场规模从2011年的248.91 亿美元增加到2021年的427.31亿美元,年复合增长率为5.55%,而2020/2021年增速分别为8.16%/11.76%, 与全球趋势一致,高于过往水平(2018/2019年分别为5.21%/5.85%)疫情下陪伴需求驱动,疫后高端化进一步驱动成长。宠物零食市场在过去三年中增速超过10%,零食高端化带 来的单只宠物消费量上升贡献了主要增速,宠物数量增长自2020年以来亦有显著提升,体现了居家对于宠物 陪伴的需求。中期看,宠物数量提升带来的量增需求较为稳定,行业高端化以及通货膨胀趋势短期难以改变, 宠食出口需求韧性中期有望延续。宠食出口更具韧性,中国制造渗透率仍有提升空间。拆分看宠物食品出口相比宠物用品更具韧性,近几月来在 出口细分品类中表现突出。根据欧睿统计,2021年全球宠物零食市场规模约177.76亿美元,根据2021年美元 对人民币平均汇率6.45进行换算,中国的宠物零食市场规模为42.75亿元,海外市场规模约为1103.8亿元。

由此计算,我国宠物零食出口渗透率当前约为23%,提升空间广阔。21年受汇率、东南亚疫情等因素,宠物出口龙头盈利能力普遍下行,迎来业绩低基数。21H2汇率相比20Q4 (宠食出口企业往往在Q4至次年Q进行全年定价)下行了6%+,企业毛利率充分承压。此外具有东南亚工厂的 企业亦受到疫情停工影响,而中宠由于收购杭州领先亦计提相应减值,整体看龙头下半年均将迎来业绩低基数, 叠加汇率Q3-Q4有望持续贡献正增量,部分龙头提价落地,业绩端有望靓丽兑现。线下具优势,疫中受损,疫后加速修复。22H1国内营收3.83亿元(YOY+22%) ,相较此前有明显降速。公司线下部分占比约45%,处于行业较高 水平,受疫情冲击更明显,疫后近月来增长开始提速。此外PFNZ工厂二季度由于升级停工致业绩承压,Q3升级完成影响消除同时效率提高。 干粮产能投放,解决产能瓶颈保障聚焦主粮战略落地。当前零食2.5万吨,干粮4月投产后提升至4万吨,预计23年投产剩余3万吨产能。湿粮国内3 万吨,新西兰8000吨,未来新产能持续密集投放。 自主品牌构建顺畅,形成多价格带、全品类的完善品牌矩阵。公司自主品牌以WANPY、ZEAL和TOPTRESS为主,其中顽皮定位中高端,占国内总 营收约60%-70%,22H1实现40%营收增速;ZEAL定位高端,体量占比约10%;其余是TOPTRESS与其他自主&代理品牌。

")

标签: 宠物行业报告

相关文章

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 14 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 28 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 46 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 73 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 168 宠物行业报告

背景:2024年以来宠物行业集中度持续提升,头部品牌加速抢占市场份额,中尾部品牌市场份额加速下滑。头部宠食品牌均以多品牌矩阵/多 业务模式发展,且上市...

2026-02-17 65 宠物行业报告

最新留言