海内外头部算力租赁厂商 ROI 逐步兑现。1)头部算租厂商营收与订单双爆发:海内外算力租赁厂商 ROI 逐步兑 现,甲骨文 FY26Q3 的 OCI...

2026-05-07 27 云计算行业报告

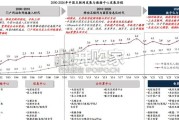

近年来,我国数据中心市场规 模不断增长。根据信通院统计 数据,2022年,我国数据中心 业务收入约1,900亿元,近五 年年均复合增长率达到30.0%, 2023 年 市 场 规 模 将 有 望 达 2,470亿元。 数据中心机架数量快速增长, 超大型数据中心成为行业布局 重点。国家网信办发布的《数 字中国发展报告(2022年)》 显示,2022年全国在用数据中 心 共 有超 过 650 万 标准 机 架 (功率2.5KW为 一个 标准机 架),算力总规模位居世界第 二,较2017年总机架数量增长 达到292.0%。根据信通院数据, 2021年大型规模以上的机架为 420万架,较2017年增长了4倍。 2021年大型规模数据中心(规 模大于3000个标准机架即为大 型规模以上的数据中心)的占 比 达 81.0% , 较 2017 年 的 50.0%,大幅增长62.0%,这 表明新增数据中心主要集中在 大型数据中心,行业正在向大 型化、集约化发展。根 据 开 放 数 据 中 心 委 员 会 (“ODCC”) 统 计 数 据 , 2020- 2023年中国新增机柜主要集中 在第三方IDC企业、云计算和 互联网公司。目前第三方IDC 企业是数据中心行业投资的主 要贡献者,并且行业头部的第 三方IDC企业的投资布局主要 集聚在一线城市周边。受降能 耗政策的推动,绿色化和大型 化的数据中心是未来投资的重 点。我国数据中心区域分布呈现不 均衡的态势,东部经济发达地 区互联网用户密度高,数据中 心需求集中。根据ODCC发布 的数据,2022年东部发达省份 数据中心占比数量为67.5%, 其中北京、上海、广州分别占 比为14.5%、8.4%、13.3%; 中部、西部及东北地区占比分 别为14.5%、12.0%和6.0%。总体营业收入增长率接近或跑赢国外头部IDC上市 企业Equinix。一方面得益于整体宏观环境及产业发 展红利。自2020年进入算力中心时期以来,产业 整体逐步进入成熟期,根据《中国数据中心产业发 展白皮书 (2023年)》,2022年全球数据中心产 业规模达1,308亿美元,迎来上升拐点。另一方面, 云计算业务驱动市场需求持续提升,行业内公司依 靠快速扩张自建数据中心实现内生驱动和资本并购 扩张外延驱动增长。 我国第三方IDC企业营收增速逐年下降。我国数据 中心产业历经快速成长期,正慢慢向成熟期过渡, 增速有所下降。近三年宏观经济增速放缓,移动互 联网趋于饱和,消费互联网需求减缓,公有云部署 主要以存量为主。同时,机柜平均价格有所下降。 根据《2020-2021年IDC行业发展研究报告》,中 国IDC机柜平均价格呈现一定下降,部分地区明显 下浮,呈现买方市场。

")

标签: 云计算行业报告

相关文章

海内外头部算力租赁厂商 ROI 逐步兑现。1)头部算租厂商营收与订单双爆发:海内外算力租赁厂商 ROI 逐步兑 现,甲骨文 FY26Q3 的 OCI...

2026-05-07 27 云计算行业报告

模型跃迁叠加 Agent 出圈引爆推理需求,云厂涨价印证算力斜率依旧。今年以来,我们持 续强调国内算力需求斜率陡峭,核心逻辑在于两大产业趋势共振:1)...

2026-05-02 46 云计算行业报告

2025-2030年,中国数据中心市场新增IT负载预计从5.9GW增至15.1GW,CAGR约+21%,市场规模从2231亿增至6454亿,CAGR约...

2026-04-28 35 云计算行业报告

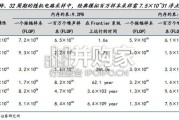

本报告的核心研究对象是量子计算产业。量子计算机是一种基于量子力学原理构建的计算设备, 是以量子比特(qubit)为基本单元,利用干涉、叠加、纠缠等量子...

2026-04-17 62 云计算行业报告

量子亮相春晚,“量子的未来就在我们手中”。2026 年央视春晚合肥分会场,潘建伟院士手捧“墨子号”模型,掷 地有声地说:“量子的未来就在我们手中”,在...

2026-04-12 49 云计算行业报告

生成式 AI 加速落地、算力需求持续抬升的背景下,全球云厂商资本开支进 入新一轮扩张周期。全球云厂商(CSP)AI 资本开支激进扩张,对承载高功 耗设...

2026-04-06 45 云计算行业报告

最新留言