从目前环境上看,从 2019 年到 2025 年,全球火箭发射次数稳定提升,直观体现了全 球航天产业的蓬勃扩张。 除了当前全球各个国家和地区对航天产业...

2026-05-04 23 航天通讯行业报告

2019年,铱星NEXT全面替代初代铱星,卫星发射数量实现新增长。卫星网络包含66颗运行中的LEO卫星,分布在11个飞行器的 形成的六个轨道平面。 初代铱星卫星数量为72颗,其中6颗在轨备件。于1997年、1998年、1999年、2002年分别发射46颗、40颗、2颗、2颗,期间共 部署23次发射,累计在轨卫星数量93颗。总成本为50亿美元,包括60余颗卫星的设计、制造和发射以及地面设施的建设。 铱星NEXT卫星数量为81颗,其中66颗运行卫星,9颗在轨备件、6颗地面备件。于2017年、2018年、2019年分别发射40颗、25 颗、10颗,由于疫情影响,最后一次发射延后至2023年,期间共部署9次发射,累计在轨卫星数量80颗。总成本为29亿美元,包 含卫星设计制造21亿美元、发射合同4.9亿美元、升级地面设施3.1亿美元。 铱星NEXT与SpaceX合作推进,发射计划逐步落地。2010年,公司与SpaceX签署金额为4.5亿美元的协议,又于2016年追加0.6 亿美元的额外协议,于2017至2019年期间通过猎鹰9号火箭向低地球轨道发射了75颗铱星NEXT卫星。

2022年,公司与Space X和 法国泰雷兹阿莱尼亚宇航公司签署了金额为0.4亿美元的协议,发射5颗地面备用卫星。铱星NEXT对初代铱星实现替代,推动用户数量强劲增长。 公司作为全球唯一的商业通信服务提供商,铱星NEXT系统 有助于在全球范围内扩大用户覆盖率。截至2023年,公司 付费用户数量达到227.9万人,同比增长14%。 移动普及率的提高为移动卫星服务创造了额外的需求。根据 GSMA,截至2023年底,移动互联网用户规模达 46 亿,预 计到2030年将达到63亿。铱星公司服务的用户涵盖陆地-移动、物联网、海事和航空 等领域,纵横多个行业赛道,形成“商业+政府”的双驱动 格局。 商业服务为公司营收增长的主要引擎,主要服务于紧急服务 、海运、公用事业、 石油和天然气、 采矿、休闲、 林业、 建筑和运输等领域的客户,帮助其远程处理信息、跟踪个人 位置及为电信网络服务不足的地区提供移动通信服务. 政府服务旨在为美国政府提供行政、通信解决方案,通过签 订EMSS、GMSS及SDA等合同达成协作。2020年之后,政 府服务用户占比有所收缩,但业务规模实现增长。

")

标签: 航天通讯行业报告

相关文章

从目前环境上看,从 2019 年到 2025 年,全球火箭发射次数稳定提升,直观体现了全 球航天产业的蓬勃扩张。 除了当前全球各个国家和地区对航天产业...

2026-05-04 23 航天通讯行业报告

在经历了以 SpaceX 星链为代表的低地球轨道跑马圈地之后,全球商业航天有望开始向更低处进发。超低轨道, 这一曾被视为航天器禁区的轨道空间,正因材料...

2026-04-27 64 航天通讯行业报告

据Precedence Research报告,2024年全球火箭发射服务市场收入约186.8亿美元,预计2034年将增长至642.5亿 美元,年复合增...

2026-04-25 41 航天通讯行业报告

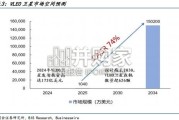

市场规模预测:全球 VLEO 卫星市场规模预计将从 2025 年的约 1,040 万美元激增至 2034 年的 15 亿美元以上,复合年增长率高达 7...

2026-04-14 68 航天通讯行业报告

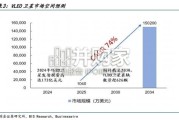

市场规模预测:全球 VLEO 卫星市场规模预计将从 2025 年的约 1,040 万美元激增至 2034 年的 15 亿美元以上,复合年增长率高达 7...

2026-04-10 95 航天通讯行业报告

Starlink(星链)是SpaceX发起并运营的低轨(LEO)卫星宽带互联网项目。通过部署数万颗卫星组成的星座,与由地面基站、用户终端形成 的地面互...

2026-04-04 62 航天通讯行业报告

最新留言