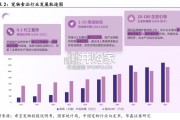

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 11 宠物行业报告

宠物医疗产业包括上游的药品和医疗设备及耗材供应商、中游的医疗服务机构,以及下游的宠物主、线上诊疗平台和 宠物医疗保险与金融服务。 在上游领域中,宠物药品行业长期由硕腾、默沙东、勃林格殷格翰、拜耳、礼蓝等外资品牌主导。随着中国宠物行业 规模增长,以瑞普生物、普莱柯、科前生物、生物股份等为代表的传统兽药企业,和以爱宠生物、海正动保为代表的 人用药企跨界纷纷开始布局宠物药品和疫苗产品,国产化率逐步提升,但市场份额与外资品牌相比差距仍然明显。 在宠物医疗器械设备领域,高端市场由外资品牌主导,国产品牌迅速崛起。影像设备方面,CT、MRI 等高端设备基本 被 GE、西门子、飞利浦等巨头垄断;DR(数字 X 光机)和 B 超领域,国产品牌如迈瑞动物医疗、蓝影、谛宝诚、康众 医疗等,正在快速实现国产替代。检验设备方面,血液分析仪、生化分析仪、血气分析仪等,美国 IDEXX(爱德士) 是全球宠物诊断市场的领导者,万孚生物全资子公司万德康等国产品牌积极追赶。手术设备国产品牌已占据相当一部 分市场份额;高端治疗设备如放疗设备、内窥镜、激光治疗仪等,仍以进口品牌为主。 中游宠物医疗服务行业市场集中度较低,新瑞鹏、瑞派、瑞辰等是其中的典型代表。第三方检测服务则主要由拓瑞检 测、联宠检测中心等机构提供。 下游线上诊疗与健康服务平台汇聚了安安宠医、波奇宠物、爱宠 iCHONG、京东宠物健康等参与者;而在宠物医疗保险 领域,蚂蚁保、太平洋保险、中国人保、平安保险等构成市场主力。

")

标签: 宠物行业报告

相关文章

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 11 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 28 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 46 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 73 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 165 宠物行业报告

背景:2024年以来宠物行业集中度持续提升,头部品牌加速抢占市场份额,中尾部品牌市场份额加速下滑。头部宠食品牌均以多品牌矩阵/多 业务模式发展,且上市...

2026-02-17 65 宠物行业报告

最新留言