我国珠宝行业发展历经萌芽期、发展期、鼎盛期、调整期、复苏期阶段。在1982-1993年珠宝行业处于发展初期,由于我国工业基础薄弱,以及国家对黄金产品市...

2025-01-10 44 奢侈品及珠宝报告

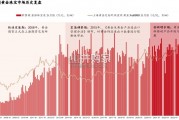

香港珠宝市场的 CR3(周大福、周生生、六福)达 36.2%,相比于大陆珠宝市场的 16.2%(周大福、老凤祥,周大 生),市场集中度较高。香港地区 CR10 近 50%,而大陆市场不足 25%。相比于大陆市场,香港地区国际高端品牌 (历峰、Tiffany、LVMH 等)的占比更高。大陆地区则本地品牌占比更高。香港品牌在香港地区和大陆地区的优势 明显。三大品牌收入增速和行业增速基本吻合。港澳地区来看,三大品牌在 2013 年之前收入增速高于行业增速,经历了行 业向龙头的集中化趋势。而大陆地区则在 2017 年之后,收入增速高于行业增速,呈现出了向龙头集中的趋势。

港资三大珠宝品牌中周大福和周生生发展较早,始于 1930s,六福在其兴起 60 年后的 1991 年才开设首家零售店。三 家公司都在 20 世纪 90 年代进军内地市场,并逐渐扩大规模走上国际舞台。六福、周大福、周生生的主营收入与珠宝行业基本保持一致,在 2014 年骤冷后于 2018 年出现回暖迹象,其中周大 福最高,2018 年主营业务收入已达 592 亿港元,周生生和六福 2018 年的主营收入分别为 188 亿港元和 146 亿港元。 三家公司净利润变动符合行业情况,近年来有复苏趋势,在 2018 年周大福净利润达 46 亿港元,周生生和六福的净 利润分别为 10 亿港和 14 亿港元。

港澳地区,珠宝镶嵌类产品同店增速高于黄金产品,大陆地区则黄金产品同店增速更高。2015 年以来,三大品牌分 品类同店增速都为负增长,且内地市场增速高于港澳市场增速,2018 年左右开始实现正的增长。其中周大福港澳市 场增速达到 10.2%,内地市场增速达到 8.0%,港澳市场增速达到 9%,内地市场增速达到 5%,周生生港澳市场增速 达到 18%,内地市场增速达到 3%。

三家公司均倾向于整合垂直供应链,从采购、切割打磨、设计、生产、销售各个环节进行布局。周大福、周生生、 六福均分别于 1973 年、2005 年、2015 年取得全球最大钻石供应商 De Beers 的钻石毛胚特約配售商资格,保证稳定 的供货来源。均在内地广东省设有珠宝生产工厂,同时在质量严控的情况下,进行一定的外包生产。其中,钻石镶 嵌类的自主生产比例较高。

")

标签: 奢侈品及珠宝报告

相关文章

我国珠宝行业发展历经萌芽期、发展期、鼎盛期、调整期、复苏期阶段。在1982-1993年珠宝行业处于发展初期,由于我国工业基础薄弱,以及国家对黄金产品市...

2025-01-10 44 奢侈品及珠宝报告

公司通过持续收并购成长为全球第六大黄金头部矿企。盎格鲁黄金于 1998 年成立,通过整合 Anglo American Corporation of...

2024-11-26 32 奢侈品及珠宝报告

1960年10月,第一次美元危机爆发,抛售美元抢购黄金引起黄金价格上升。1968年,第二次美元危机爆发,美元对内不断贬值,在1968年3月,美国实行...

2024-10-26 69 奢侈品及珠宝报告

中国黄金珠宝行业经过多年沉淀,已经进入创新发展阶段。行业整体集中度持续提升,但绝对龙头还未 出现。细分领域来看,古法黄金已逐渐成为最受消费者欢迎的黄金...

2024-10-10 65 奢侈品及珠宝报告

最新留言