气候变化对人类生活的影响愈加深刻和直接。2024 年, 北美地区经历了创纪录的寒潮暴雪,对能源供给和基础 设施造成重大冲击 2 ;欧洲南部普遍干旱少雨...

2025-01-17 41 经济报告

发达国家普遍实施量化宽松( QE ),导致商业银行超额准备金过高,投资和消费 对数量型操作已经不敏感。 极度宽松本身的风险:发达经济体不得不为未来的潜在经济冲击做准备。左右为难的 美联储:17-18年+7次,19年-3次;犹豫的欧央行:19年降息至-0.5%但增加了超额准备金豁 免机制。 欧债危机之后,欧元区坚定执行财政紧缩政策。两轮主权债务危机(09年、12年)暴露出 欧元区部分国家政府高杠杆隐患;促使13年以来,欧元区成员国普遍在欧盟的监督之下采取偏紧 缩性的财政政策。 经济相对好的(德、法、荷、比)和主权债务风险高的(PIIGS五国)一视同仁。

供需两端均显示,发达经济体“迷茫期”仍将持续。供给:技术进步放缓,人口结构不 佳;需求:财政、货币等需求政策透支,潜在空间极小。 全球经济格局:从“多边共赢”到“存量博弈”。国际贸易环境恶化,“逆全球化”思 潮重现。除非发达国家出现超预期的技术进步,否则外部环境不确定性或成为长期背景。回顾全球经济史,唯有持续实现“制造业高级化”的国家,才有望成为发达国家。 “过早去工业化”则是中等收入国家陷入增长陷阱的普遍标志。 发达国家:“制造业高级化”——实际人均GDP超过20000美元之前,制造业增加值/GDP>25% 。中等收入陷阱国家:“过早去工业化”——实际人均GDP在6000-10000美元,已经开始去工业化 。 各国“去工业化”开始时,人均GDP、制造业占比越低,去工业化对经济增长的负面影响越大。

制造业升级如此重要,为何并非所有国家都专注于发展制造业?可贸易=全球竞争,制造 业投资风险极高,加杠杆并不能改变根本性风险特征。 也就是说,驱动制造业升级的,是持续的需求增长,而不是货币杠杆。

")

标签: 经济报告

相关文章

气候变化对人类生活的影响愈加深刻和直接。2024 年, 北美地区经历了创纪录的寒潮暴雪,对能源供给和基础 设施造成重大冲击 2 ;欧洲南部普遍干旱少雨...

2025-01-17 41 经济报告

《指引》和《准则》的发布明确了企业的环境、社会、可持续发展相关治 理维度下信息披露的强制性、标准化程度不断提高。《指引》和《准则》 的发布也进一步促进...

2025-01-16 98 经济报告

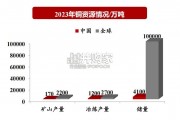

铜:中国2023年预计矿山铜产量170万吨,约占全球7.73%;冶炼产量1200万吨,约占全球44.44%;储量4100万 吨,约占全球4.1%; 铝...

2025-01-07 71 经济报告

2023 年,围绕打造流程更优、效率更高、服务更好的税收营商环境,圆满完成全市 税收营商环境创新试点改革任务,全力推动各项工作取得新突破、新成效。聚焦...

2024-12-30 53 经济报告

建筑、采矿和公用设施设备为核心,贡献超 90%的收入与营业利润。收入端:24H1 建筑、 采矿和公用设施设备、工业机械及其他业务、零售金融收入占比分别...

2024-12-23 58 经济报告

雄安新区毗邻京津冀,承载疏解北京非首都功能,大力发展新质生产力产业。 雄安新区已成立人工智能产业园,并计划雄安城市计算中心在年底新增400P 智能算力...

2024-12-20 81 经济报告

最新留言