2026 年全国AI算力基础设施已从“规模驱动”加速走向“互联互通、监测调度与绿色约束并重”的新阶段;Openclaw 为代 表的新一代智能体加快推广...

2026-05-14 10 云计算行业报告

需求:我们预计,未来2年的全球和中国数据中心需求仍将保持约20%和30%的增速。过去10年,全球数据量CAGR近50%, 过去5年仍保持26%的复合增速。同期数据流量亦保持高速增长。数据量增长驱动全球数据中心IDC需求维持在15%~20%, 中国数据中心需求年增长超30%。疫情加速全球数字化进程,流媒体、电商、视频会议、远程办公等需求快速提升,且维 持高位。此外,企业加速向云端迁移,2C和2B需求共同驱动数据中心需求增长。未来,在5G、AI、IoT等新技术&应用场 景带动下,全球在线数据流量有望进入新一轮增长周期,驱动数据中心市场需求进一步超预期。

供给:第三方数据中心快速成长,一线地区IDC具有稀缺性。在全球市场上,Equinix、DLR等第三方数据中心已成为主力 供应商。中国市场上,运营商仍占据主导位置,加总份额超70%;第三方数据中心快速崛起,万国数据、光环新网、宝信 软件、数据港等上市公司投资规模快速提升。国内固网独特的环形拓扑结构,以及经济区域分布结构,共同决定最具价值 IDC资源主要集中于一线城市。此外,由于IDC本身的高能耗属性,一线地区IDC资源具有稀缺性。亦有互联网、科技企业 亦将部分IDC放置于二三线地区,以承载非核心业务冷数据的需求,形成阶梯型IDC资源分布结构。我们预计,国内电信运 营商、第三方IDC厂商将长期共存,建议关注在一线地区有较多资源储备的优秀公司。

融资:关注具有持续较强融资能力和融资效率的IDC企业。当前国内IDC企业综合融资成本(5%~8%)仍显著高于美股企 业(3%~4%)。2020年以来,新基建、公募REITs试点等支持政策持续推出。未来,伴随国内市场利率下行,银行等传统 信贷机构对IDC资产认可度的持续提升,资本市场对REITs资产的关注度提升,我们预计国内IDC企业面临的融资约束、融 资成本等亦有望跟随持续改善。 持续具有较强融资能力和融资效率的公司有望受益。

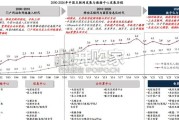

估值:EV/EBITDA是数据中心公司的合理估值方法,快速成长型公司可以考虑T+1年或T+2年的估值。数据中心因其重资 产属性,及1-2年的投资建设周期,通常会出现盈利增长显著滞后于收入增长的情景。美国成熟IDC公司采用EV/EBITDA方 法估值,以还原高额折旧摊销前的实际盈利能力。处于投资高峰期的IDC公司,可能还需要1-2年才能体现出EBITDA的成 长,可以给予1-2年的盈利宽容度。目前国内IDC资产整体估值水平已和美股同类企业看齐。受益于当前美股IDC板块 EV/EBITDA(2020E)在20~25X之间,对应成长性7%~13%,A股上市企业EV/EBITDA(2020E)在24X~43X之间,对应 成长性18%~44%。利率下行背景下,业绩稳健成长的IDC公司料仍有估值提升空间。

")

标签: 云计算行业报告

相关文章

2026 年全国AI算力基础设施已从“规模驱动”加速走向“互联互通、监测调度与绿色约束并重”的新阶段;Openclaw 为代 表的新一代智能体加快推广...

2026-05-14 10 云计算行业报告

海内外头部算力租赁厂商 ROI 逐步兑现。1)头部算租厂商营收与订单双爆发:海内外算力租赁厂商 ROI 逐步兑 现,甲骨文 FY26Q3 的 OCI...

2026-05-07 38 云计算行业报告

模型跃迁叠加 Agent 出圈引爆推理需求,云厂涨价印证算力斜率依旧。今年以来,我们持 续强调国内算力需求斜率陡峭,核心逻辑在于两大产业趋势共振:1)...

2026-05-02 62 云计算行业报告

2025-2030年,中国数据中心市场新增IT负载预计从5.9GW增至15.1GW,CAGR约+21%,市场规模从2231亿增至6454亿,CAGR约...

2026-04-28 43 云计算行业报告

本报告的核心研究对象是量子计算产业。量子计算机是一种基于量子力学原理构建的计算设备, 是以量子比特(qubit)为基本单元,利用干涉、叠加、纠缠等量子...

2026-04-17 67 云计算行业报告

量子亮相春晚,“量子的未来就在我们手中”。2026 年央视春晚合肥分会场,潘建伟院士手捧“墨子号”模型,掷 地有声地说:“量子的未来就在我们手中”,在...

2026-04-12 51 云计算行业报告

最新留言