自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 22 宠物行业报告

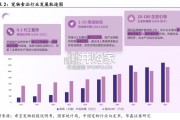

国内宠物食品行业近 10 年实现快速发展(CAGR 20%+)。我们将行业核 心驱动因素拆分为实际养宠人群增加(即购买宠物食品喂养的人群)和 有效支付能力提升(即实际为宠物支付的金额)。对标成熟市场可以看出, 目前国内人均养宠量和消费额仍有较大空间。实际养宠人群增长是驱动规模提升的核心因素之一。实际养宠人群的增 加涵盖两个部分:(1)从无效到有效。即喂养方式从自制饭菜到购买商 品粮的转变,这部分增量来自于商品粮在原有实际养宠人群中渗透率的 提升(2)新增实际养宠人群,即从不养宠物到养宠物,并购买商品粮喂 养。我们认为第二部分新增实际养宠人群是未来 5 年内行业推动行业发 展的关键。其中,养宠质量的提升、互动媒介的完善以及个体化消费提升是实际养 宠人群增长的充分条件,而老龄化人口增长、单身比例增加等只是必要 条件。

有效支付能力提升是驱动规模增长的另一关键因素。其中有效支付能力 的提升受需求和供给两方面影响。 需求方面,养宠质量的提升推动消费需求不断升级。从成熟市场的发展 历程看,宠物食品消费经历了从最初的自制饭菜到干粮再到湿粮、天然 粮的发展过程,消费需求提升的核心原因在于宠物喂养质量的提升和优 化。供给方面,行业规范的建立推动消费升级。2018 年 5 月农业部颁布一系 列行业规范文件,用以规范宠物饲料行业的生产厂商和进口企业。从 2019 年 9 月 1 日起,只有在农业部及海关总署登记并持有批文的企业才 能够进口或者在华生产产品,此前通过跨境电商等方式流入国内的产品 一律禁止,大量的走私粮进口和国内不合格的低质量产品将被取缔。

实际养宠人群增加和有效支付能力的提升作用强度的差异,据此可将国 内宠物食品行业发展分成三个阶段。第一个阶段是数量增长期,核心驱动因素在于喂养方式的转变推动实际 养宠人群增加。在行业发展的初期,原有养宠人群的喂养模式主要使用 自制饭菜/剩饭剩菜,商品粮在这部分人群中渗透率的提升推动了宠物行 业的快速发展,到 2017 年左右,通过购买商品粮喂养宠物的方式普及率 已经达到 90%水平(2017 年宠物白皮书),标志着喂养方式转变推动行 业发展的阶段已接近尾声。

")

标签: 宠物行业报告

相关文章

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 22 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 29 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 49 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 77 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 190 宠物行业报告

背景:2024年以来宠物行业集中度持续提升,头部品牌加速抢占市场份额,中尾部品牌市场份额加速下滑。头部宠食品牌均以多品牌矩阵/多 业务模式发展,且上市...

2026-02-17 70 宠物行业报告

最新留言