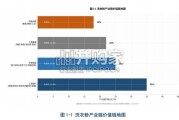

下游渠道环节的利润率高达 15%-25%,是产业链中"最赚钱但最不透明"的环 节。商超渠道(沃尔玛、家乐福、永辉、大润发)的进场费...

2026-05-14 9 化妆品行业报告

从 1996 年-2019 年,国产化妆品在美妆渗透率提升及渠道扩张红利下,开始我国美妆行业第一增长曲线, 实现 CAGR 的 15%的高增长;当前时点,我国香化行业正处于第一增长曲线的尾声,即将开始描绘第二增 长曲线,我们认为未来 10 年行业将通过技术研发突破低端国产品牌产品结构,开发经典产品,并以经典产 品为基础打造经典品牌、树立品牌调性。站在更远的维度看 2030 年后,消费者美妆消费沿着精细化、品牌 化升级,导致单一品牌无法满足消费者全部需求,因此国产香化企业势必以构建品牌矩阵将为归属。“内生+ 外延”形成全品类、全价位的多品牌香化集团,摆脱单一品牌发展的桎梏。 1.2.1“0 →1”美妆渗透率提升,为国产品牌带来成长空间 “0→1”美妆渗透率提升:从零突破,护肤美妆习惯逐步养成,“美妆小白”为国产品牌带来成长空间。2010 年资生堂在中国提出核心“化妆品人口”的概念,化妆品人口指居住在城镇,年龄为 20 岁以上,年收入不低于 3 万人民币的女性。据统计,2015 年中国的核心“化妆品人口”数量较 05 年翻了近 10 倍,达 2 亿人;预 计 2030 年将达到 5.35 亿人,占女性总人口 79%。根据贝恩与凯度发布的《2019 年中国购物者报告》显示, 2018 我国彩妆、护肤品渗透率分别达到 52%、74%,较 16 年分别增长 5pct.、2pct.;加之新美妆用户画像 与国产品牌匹配度高,核心化妆品人口快速扩容成为带动美妆市场增量的主要来源。

国产品牌通过灵活的经销政策,迅速渗透三四线城市,叠加电商渗透率提升,渠道扩张红利为国产品牌开发 新美妆用户市场提供契机。同时,作为新进入美妆消费的群体,该消费群体美妆消费金额在 1750 元/年以下。 国产香化产品单价主要在 200 元以下,国产品牌在渠道铺设、价格带上更符合“美妆小白”的需求,占据美 妆弱需求市场的主导地位。根据欧睿测算,2019 年中国大众化妆品品牌市场规模为 2769.77 亿元,到 2024 年将达到 3761.92 亿元,5 年复合增速达 6.31%。美妆核心人口的扩容、渠道下沉、社交媒体美妆意识培养, “美妆小白”渗透率快速提升为国产品牌带来发展机遇,对应的大众品牌市场拥有广阔空间。 然而,根据产业信息网数据按中国网购用户年增长率 14%、中国互联网用户年增长率 8.5%测算,预计 2023 年中国互联网用户人数将达到 12.24 亿人,中国网购用户人数将达到 12 亿人(占总人口 85.71%),电商覆 盖率或将达到饱和。叠加核心化妆品人口增速放缓,我们预计在 3 年后,渠道红利接近极限点、美妆渗透率 达到阶段性饱和,美妆企业单一依靠渗透率和渠道红利扩张的发展模式将进入尾声,抓住美妆消费升级第二 曲线机遇,将成为香化企业增长新引擎。

")

标签: 化妆品行业报告

相关文章

下游渠道环节的利润率高达 15%-25%,是产业链中"最赚钱但最不透明"的环 节。商超渠道(沃尔玛、家乐福、永辉、大润发)的进场费...

2026-05-14 9 化妆品行业报告

侧柏叶/ 植物草本社媒素人帖提及率增长11.1%但电商评论 1% – 种草声量与购后反馈严重脱节 ▪ 而无硅油/ 氨基酸电商评论 > 社媒素人帖...

2026-05-06 18 化妆品行业报告

近年来,随着消费升级趋势的加速和国货自信的提升,以海龟爸爸、戴可思、贝德美、纽强等 为代表的一大批国产新锐儿童化妆品品牌迅速崛起。这些品牌通过精准的市...

2026-03-31 30 化妆品行业报告

复盘行业发展:2015-2021年,化妆品行业处于高景气度,此阶段国货品牌市场份额提升的核心驱动力来自于渠道切换下的红利释放(线下渠 道→传统电商→兴...

2026-02-18 38 化妆品行业报告

美妆赛道以护肤、彩妆为核心主线,线上营收超七成,国货品牌借助抖音抢增量,国际品牌 依托天猫、京东守基本盘。面部护理为护肤领域核心品类,国产护肤品牌逆势...

2026-01-30 47 化妆品行业报告

最新留言