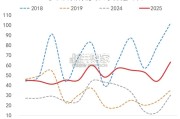

中国 TIR 运输市场经历了 2023 年的市场化启动和 2024 年的高速增长,2025 年在高质量共建“一带一路”、增强 全球供应链韧性、多举措政...

2026-04-30 27 物流行业报告

收费公路行业属于交通基础设施行业之一。高速公路作为收费公路行业最主要的构 成,联合资信通过高速公路里程及增速、投资支出额、通行费收入及增速、客运周转量 和货运周转量指标来分析收费公路行业周期性特点。 从高速公路里程及增速看,1988-1998 年为起步阶段,年平均新增里程 800 公里, 新增里程年均复合增长 44.25%;1999-2008 年为高速发展阶段,年平均新增里程 5200 公里,新增里程年均复合增长 9.19%;2009-2018 年为平稳发展阶段,年平均新增里程 8200 公里,新增里程年均复合增长 2.88%,新增里程规模较大但新增里程增速放缓。从 投资情况看,2015-2019 年,高速公路投资额持续增长,投资规模很大,增速有所放缓。 2019 年,我国完成公路建设投资 21895 亿元,较上年增长 2.6%。2020 年 1-9 月,我 国完成公路建设投资 17788.47 亿元,较上年同期增长 12.8%,增速较快,主要系 2020 年是全面建成小康社会和“十三五”规划收官之年,也是加快建设交通强国的紧要之年, 随着基建补短板政策的陆续出台,基建投资加快。

综上,收费公路行业整体周期性不明显,属于弱周期行业。随着路网的日趋完善, 我国高速公路总里程增速与高速公路投资增速放缓,但投资规模仍很大。收费公路通行 费收入持续增长,但增速有所波动。 从未来发展空间看,随着《国家公路网规划(2013-2030 年)》、《交通强国建设纲 要》以及“十四五”规划等出台,我国收费公路行业存在较大投资需求,整体发展空间 较大。从行业的进入门槛(潜在竞争者)来看,收费公路行业需要很高的支出,属资金密 集型行业,其运营的路产具有较强的公共产品属性,收费标准受到国家政策调控,企业 无定价自主权,同时其建设回报周期长,综合因素决定其行业进入壁垒较高。目前,全 国各省、直辖市基本都建立了各自的收费公路投资集团或交通投资集团,主导本省市的 收费公路投资建设和运营工作,新增的收费公路主体主要为拥有单一或少量路产的运营 主体或项目公司,体量规模相对较小。 从竞争格局看,我国收费公路企业大致分为省级集团企业、市级交通建设运营主体 和拥有少量/单一路产的企业。目前,我国大多数省份均组建了自身的省级收费公路投资 运营主体,并集中了本省内大部分收费公路路产。

")

标签: 物流行业报告

相关文章

中国 TIR 运输市场经历了 2023 年的市场化启动和 2024 年的高速增长,2025 年在高质量共建“一带一路”、增强 全球供应链韧性、多举措政...

2026-04-30 27 物流行业报告

SMAPI计算结果分为扩散与合成2组,先行、一致、滞后和综合四个维度,共8个数据。如表2所示。以下就先行、一致、滞后三个维度分别解析。首先看先行指数。...

2026-03-03 60 物流行业报告

2025年,波音飞机交付量较去年同期显著改善,空客飞机交付量略好于去年同期水平,两家头部飞机制造商交付水平 远不及此前高位水平。2025年全年,波音飞...

2026-02-28 55 物流行业报告

复盘2012-2014 年4G+移动互联网浪潮,科技对交通/运输行业的赋能主要表现在优化调度以实 现效率的跨越式提升,具体则表现为 C 端出行网约车行...

2026-02-26 53 物流行业报告

委内瑞拉:美军事行动有望推进委油合规化。美国对委内瑞拉的长期制裁持续冲击 委油贸易,2026 年初美突袭委内瑞拉进行军事封锁或进一步推动委油向合规化转...

2026-02-20 50 物流行业报告

最新留言