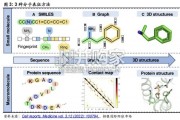

过去十年间,AI 在计算化学中的应用经历了从早期基于规则的专家系统、定量构效关系 (QSAR)模型,向深度生成模型和自动化智能体系统的演进。当前,分子...

2026-05-26 8 医药医疗器械行业报告

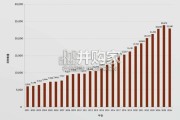

得益于医疗消费需求的释放、政策对医疗体系改革的引 导,中国医疗大健康市场在过去8年中高速发展,市场规 模年复合增长率高达13%,目前已经跃居为全球第二大 市场。展望未来,中国医疗大健康市场将继续受到多个 因素驱动,持续释放市场活力,向世界级高地看齐, 具体包括: 老龄化、慢病人口结构的加速调整。银发一族与千禧一代消费习惯改变。 临床技术实践创新和医患认知完善。国内医疗大健康产业各细分赛道发展成熟度不一。其中, 医院及诊所、体检、医疗信息化等业态起步相对较早, 发展相对成熟,投资核心在于“价值投资”;另一方面, 基因检测、慢病管理、互联网医疗、医疗大数据等是新 医改开始以来大健康行业衍生出的新业态,随着赛道发 展和头部企业探索实践,投资核心正在从“概念投资” 到“价值投资”转变。 结合普华永道对医疗大健康行业投资的洞察,各细分赛 道投资可行性可以从行业发展增量空间、企业发展潜力、 企业盈利能力及可持续性、赛道投资时机四个维度进行 分析。

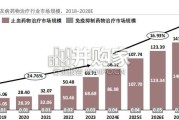

2013年至2020年,中国医疗健康服务并购投资总额累计 超2,500亿元,交易总体呈现以下特征: 投资热情随市场认知显著提升 2013年至2020年,国内医疗大健康年交易规模从人民币 26亿上升至超600亿,投资热度上涨主要得益于政策鼓 励社会资本办医、资本市场改革提振市场氛围。另外, 出于寻求新增长点、企业转型需要,越来越多国有及民 营企业、私募股权基金把医疗大健康提升至顶层战略, 开拓下一步增长动力。 投资热点由院内向院外转移 医院作为传统热门投资领域,具备重资产、严监管等特 点,由于投资壁垒相对较高,2018年以来,医院板块投 资规模随控股型收购交易的变化趋势而波动。2020年, 医院控股型收购减少,整体交易规模减少。与此相对, 疫情加速行业数字化转型成为了2020年贯穿始终的话 题,数字医疗板块迎来新一轮投资高峰。 投资主题随内外环境发展而转变 2015年起,医疗大健康投资在国企医院改制、中国企业 “走出去”、“互联网+”医疗等热潮中完成多笔交易。 2018年以来,随着经济下行压力加大、传统企业面临破 局难题、国际政治及经济形势不明朗,医疗投资主题从 “帮助国企改制”、“全球化发展”向“抓住行业转 型”、“进行行业整合”发展。

")

标签: 医药医疗器械行业报告

相关文章

过去十年间,AI 在计算化学中的应用经历了从早期基于规则的专家系统、定量构效关系 (QSAR)模型,向深度生成模型和自动化智能体系统的演进。当前,分子...

2026-05-26 8 医药医疗器械行业报告

获得性血友病根据临床出血症状严重程度,对应进行止血治疗或免疫抑制治疗,其中止血治疗主要涉及凝 血因子产品,而免疫抑制治疗药物则多选用糖皮质激素,当前糖...

2026-05-26 11 医药医疗器械行业报告

我们将从公司、治疗领域、疾病、靶点和药物类型几 个方面来审视研发管线,从而评估行业趋势。分析数 据主要来自Citeline旗下的Pharmaproje...

2026-05-25 35 医药医疗器械行业报告

当2026年的晨光洒落,我们已然置身于一个由人工智能深度重塑的消费新时代。曾经作为科技前沿象征的AI对话工 具——DeepSeek、豆包、元宝、千问、...

2026-05-20 41 医药医疗器械行业报告

西洋参类保健食品以西洋参为主要原料,具有广泛药理作用。中国是西洋参主要生产 和消费国之一,行业具有显著先行优势,监管边界清晰。随着科学研究深入,西洋参...

2026-05-20 28 医药医疗器械行业报告

从技术更新迭代上看,2026是量产元年,全球脑机接口产业开始从“讲故事”转向“看产出”。这种转变并非单一技术的突破,而是生物材 料学、超大规模集成电路...

2026-05-19 44 医药医疗器械行业报告

最新留言