2025年海南省共接待国内外游客1.06亿人 次,同比增长9.1%;游客总花费达人民币 2,254.32亿元,同比增长10.5%。消费的增 速大于客流...

2026-05-30 26 地产及旅游行业报告

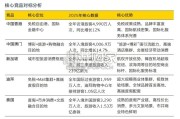

在每个办公楼市场,我们都观察到不同产业、不同生命 周期、不同资方背景企业的最终办公选址方案往往大相 径庭,抑或不被行业所理解。那么,为什么会出现较大 的选址逻辑差异呢?我们将以Top50企业选址的两大动 因进行解析,即主动因素和被动因素。 主动因素源自企业经营和办公选址策略偏好,这往往受 企业所属行业、生命周期、资金实力与背景等诸多因素 影响,同时也与企业规模及其职能部门规模存在一定关 系。以传统金融行业为例,金融总部、后台中心多偏好 独栋办公楼,交通、硬件以及商务氛围等因素对其选址 影响较大。对于带有营业网点职能的办公场所而言,其 选址更加看重终端消费市场所在板块。物业分布多呈分 散状,通达性往往是关注焦点。正因如此,西部榜单中 的金融企业选择承租甲级办公楼的占比相对较少,但本 身金融业对办公楼的支柱价值毋庸置疑。此外,市场也 在整合空间和分散办公的两大并行趋势中不断发展。部 分企业出于行业发展预期开始整合办公场所,节省运营 成本;相反,另外一些企业也是出于成本节省的考虑, 将部分后台职能部门拆分至更具性价比的楼宇。这也是 导致多元办公策略出现的原因之一。

被动因素则由市场现状决定,现状也包括产业办公与商业办公楼宇的替代关系、商办整体市场 供需关系、地理区域供需结构、产品供需结构、业权供需结构等诸多维度。 首先,西部较低的土地、建装和人力成本为甲级办公楼租金较一线城市低廉的基础逻辑,加之 西部三城在经历集中供应的周期后,市场租金长期承压。因此,西部三城的租金水平不及一线 城市一半水平,甚至1/3。加上劳动力成本优势,这都是对成本敏感的科技互联网公司的吸引力。 故,在西部地区,头部互联网企业仍愿意选择甲级办公楼,而不局限于产业园区。在西部榜单 中,互联网企业选址甲级办公楼占比达41%,这一现象尚难在一线城市出现。 其次,再以区位为例,核心商务区土地稀缺,可租赁面积较少,尤其是大面积空间。头部企业 如非强商圈粘性,往往选择供应充足的新兴区域,或降低物业标准。成都的头部互联网企业的 租赁面积水平集中于5,000-20,000平方米,而成都当前甲级办公楼市场空置率已跌至22.1%,核 心区域供应已相对稀缺。针对未来预期相较乐观的科技互联网产业,未来的增量项目将成为兵 家必争之地。

")

标签: 地产及旅游行业报告

相关文章

2025年海南省共接待国内外游客1.06亿人 次,同比增长9.1%;游客总花费达人民币 2,254.32亿元,同比增长10.5%。消费的增 速大于客流...

2026-05-30 26 地产及旅游行业报告

2023年,中国旅游研究院携手马蜂窝,发布了《全球旅行“新玩 法”研究报告2023》(全球旅行玩法宝典 ,首次提出“新玩法”概 念,指出旅行决策正在从...

2026-05-26 45 地产及旅游行业报告

2026年,企业房地产管理者将更加聚焦“为不确定性而设计”,通过提升资产的长期灵活性,增强其面向未来的适应能力。如今,混合办公模式、人工智能应用和运营...

2026-05-21 32 地产及旅游行业报告

2025年大中华区甲级写字楼市场新增供应面积达455.1万平方米,较2024年同比增长8.4%。近年来,受城市发展规划与产业升级驱动,大中华区多个城市...

2026-05-21 23 地产及旅游行业报告

2024年全球生活用瓷区域市场营收占比中,亚 太地区占比45.20%,居全球首位;北美地区占 比24.80%、欧洲地区占比20.10%,分列第二、 三...

2026-05-18 30 地产及旅游行业报告

最新留言