2026 年全国AI算力基础设施已从“规模驱动”加速走向“互联互通、监测调度与绿色约束并重”的新阶段;Openclaw 为代 表的新一代智能体加快推广...

2026-05-14 11 云计算行业报告

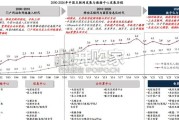

我们选取了万国数据、秦淮数据、光环新网、宝信软件、数据港、奥飞数据、城地香江和 英维克这 8 家上市公司作为统计国内 IDC 行业整体业绩表现的样本(其中万国数据和秦淮数 据为非 A 股上市公司),2021H1 行业整体实现营收 190.23 亿元,同比+22.90%;整体实现 EBITDA57.16 亿元,同比+31.24%。行业业绩增速较 2019 年、2020 年的增速有明显下滑,我 们认为主要原因是国内云计算巨头从 2020Q4 起出现周期性下行,拖累 IDC 企业上架率。但是 整体来看,IDC 行业增速依然较高,营收和利润同比增速分别保持在 20%+和 30%+,我们认 为到 2021Q4 云巨头资本开支有望回暖,行业公司下半年经营业绩将维持高位增长。到 2024 年,中国 IDC 市场规模将达到 5361.2 亿元,2021-2024 年 CAGR 约为 27.6%。 数据流量增长是驱动 IDC 需求的关键因素,疫情加速全球数字化进程,视频会议、远程办公、 流媒体等发展催生数据流量爆发,进一步带来企业和机构对数据计算、存储需求的提升。同时, 随着 5G 商用进程加快,云计算、物联网、AR/VR 等领域进一步发展,数据流量有望继续显著 增长,驱动 IDC 行业规模持续扩容。市场调研机构 Synergy Research 的最新数据显示,截止 2020 年底,全球超大规模数据中心总数已增至 597 个,是 2015 年的两倍。同时,目前有 219 个数据中心处于规划和建设阶段。在市场规模方面,据工信部数据,2015 年中国 IDC 市场规 模为 528.6 亿元,2019 年增长至 1562.5 亿元,根据中国 IDC 圈预测,到 2024 年,中国 IDC 市 场规模将达到 5361.2 亿元,2021-2024 年 CAGR 约为 27.6%。

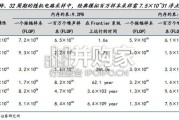

Aspeed 的月度营收数据是判断云计算基础设施景气度的重要联动指标,下半年云计算产 业链景气度有望抬升。台湾 Aspeed 是全球最大的服务器 BMC 芯片厂商,目前全球份额超过 70%,服务器在云厂商资本开支的较大比重以及生产传导的周期从 BMC 芯片到服务器整机平 均 2~3 个月的传导周期,Aspeed 的月度营收数据是判断服务器及云计算基础设施景气度的重 要联动指标。2021 年 9 月份,Aspeed 的月度营收为 3.06 亿新台币,同比+47.74%,同比持续 高增;环比+0.84%,环比由负转正,同环比双增,我们预计下半年服务器及云计算基础设施景 气度有望迎来拐点,产业链厂商经营数据有望显著改善,行业景气度有望抬升。云计算及互联网厂商占 60%以上的 IDC 下游需求,云计算及互联网厂商资本开支是判断 IDC 下游需求景气度的重要指标。IDC 数据中心主要终端客户有互联网、云厂商、金融行业、 制造行业、政府机构等客户。目前云服务及互联网厂商为核心客户群体,占 60%以上份额。互 联网企业数据量大,终端用户规模庞大,对机房规模、设备等级、选址集中、低时延等各方面 指标要求均较高。大型金融企业一般拥有自己的数据中心,外采仅作为“两地三中心”的备用 机房。政府机构、制造业数据中心特点为数量多、规模小,且政务类一般有默认的“数据不出 省、不出市”规则,数据中心在当地建设。根据行业特性从长期来看,云服务企业对数据应用 具有旺盛需求,是 IDC 产业扩容的主要驱动力,云计算及互联网厂商资本开支是判断 IDC 下 游需求景气度的重要指标。

")

标签: 云计算行业报告

相关文章

2026 年全国AI算力基础设施已从“规模驱动”加速走向“互联互通、监测调度与绿色约束并重”的新阶段;Openclaw 为代 表的新一代智能体加快推广...

2026-05-14 11 云计算行业报告

海内外头部算力租赁厂商 ROI 逐步兑现。1)头部算租厂商营收与订单双爆发:海内外算力租赁厂商 ROI 逐步兑 现,甲骨文 FY26Q3 的 OCI...

2026-05-07 38 云计算行业报告

模型跃迁叠加 Agent 出圈引爆推理需求,云厂涨价印证算力斜率依旧。今年以来,我们持 续强调国内算力需求斜率陡峭,核心逻辑在于两大产业趋势共振:1)...

2026-05-02 63 云计算行业报告

2025-2030年,中国数据中心市场新增IT负载预计从5.9GW增至15.1GW,CAGR约+21%,市场规模从2231亿增至6454亿,CAGR约...

2026-04-28 43 云计算行业报告

本报告的核心研究对象是量子计算产业。量子计算机是一种基于量子力学原理构建的计算设备, 是以量子比特(qubit)为基本单元,利用干涉、叠加、纠缠等量子...

2026-04-17 67 云计算行业报告

量子亮相春晚,“量子的未来就在我们手中”。2026 年央视春晚合肥分会场,潘建伟院士手捧“墨子号”模型,掷 地有声地说:“量子的未来就在我们手中”,在...

2026-04-12 51 云计算行业报告

最新留言