2026 年全国AI算力基础设施已从“规模驱动”加速走向“互联互通、监测调度与绿色约束并重”的新阶段;Openclaw 为代 表的新一代智能体加快推广...

2026-05-14 13 云计算行业报告

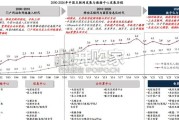

中国为服务器出货量主要市场,仍保持较高增速。据 IDC 数据,2020 年,全球服务器出货量为 1212.9 万台, 同比增长 3.26%,全球服务器销售额为 910.2 亿美元,同比增长 4.37%,其中 X86 架构服务器销售额为 826.5 亿美元,同比增长 3.31%;中国 X86 服务器出货量为 343.9 万台,同比增长 8.1%。可以看出中国服务器市 场在全球服务器市场出货量比重约为 28%,是全球服务器主要需求市场,且过去 5 年中国 X86 架构服务器 销售量复合增速为 9.9%,高于同期全球服务器 3.95%的复合增速,即中国 X86 架构服务器市场增速高于全 球服务器市场平均水平,仍保持较好的增长势头。服务器每年的销售量主要由两部分组成,一是存量更新需求,二是增量服务器需求。

因此从理论层面来看, 确定未来服务器行业的销量数据,主要需要测算这两部分的需求量。从存量来看,从图 6 中可以看出,2018 年以前我国服务器销量增速维持高速增长,并于 2018 年达到 26%的顶峰,之后增速回落,并且每年服务器 出货量维持在 300-350 万台以上,因此可以判断 2018 年之前服务器处于建设期,而 2018 年之后服务器处 于存量替换期,假设服务器使用寿命为 3-5 年,而日常使用中一般能达到最大年限使用期限,因此假设服务 器 5 年更换一次,即 20%的更换率,那么根据 2020 年的销售数量反推 2020 年的服务器存量应当为 1770 万台;而从自然增量来看,虽然目前中国服务器市场增速高于全球服务器增长水平,但是考虑到中国目前仍 为服务器主要需求国之一,且中国算力基础设施建设仍处于重要地位,从而判断未来几年中国服务器市场的 增速仍能保持 10%。

那么 21 年服务器销售量约为 389 万台,22 年服务器销售量约为 424 万台。 国产服务器下游增量需求释放主要来自行业客户。服务器市场的实际需求,还是应当从建设主体或者需求主 体去衡量。实际需求也可以理解为有效需求,有效需求判断需要考虑两个关键点,一是对服务器的购买需求, 二是对服务器购买的资金实力。目前服务器的下游客户主要为数据中心、政企客户,而数据中心的建设主体 主要包括运营商、互联网企业和第三方数据中心,政企客户主要为党政机关以及金融、能源、制造业等行业企业。

")

标签: 云计算行业报告

相关文章

2026 年全国AI算力基础设施已从“规模驱动”加速走向“互联互通、监测调度与绿色约束并重”的新阶段;Openclaw 为代 表的新一代智能体加快推广...

2026-05-14 13 云计算行业报告

海内外头部算力租赁厂商 ROI 逐步兑现。1)头部算租厂商营收与订单双爆发:海内外算力租赁厂商 ROI 逐步兑 现,甲骨文 FY26Q3 的 OCI...

2026-05-07 38 云计算行业报告

模型跃迁叠加 Agent 出圈引爆推理需求,云厂涨价印证算力斜率依旧。今年以来,我们持 续强调国内算力需求斜率陡峭,核心逻辑在于两大产业趋势共振:1)...

2026-05-02 63 云计算行业报告

2025-2030年,中国数据中心市场新增IT负载预计从5.9GW增至15.1GW,CAGR约+21%,市场规模从2231亿增至6454亿,CAGR约...

2026-04-28 43 云计算行业报告

本报告的核心研究对象是量子计算产业。量子计算机是一种基于量子力学原理构建的计算设备, 是以量子比特(qubit)为基本单元,利用干涉、叠加、纠缠等量子...

2026-04-17 67 云计算行业报告

量子亮相春晚,“量子的未来就在我们手中”。2026 年央视春晚合肥分会场,潘建伟院士手捧“墨子号”模型,掷 地有声地说:“量子的未来就在我们手中”,在...

2026-04-12 51 云计算行业报告

最新留言