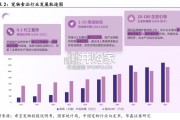

2021至2025年市场规模由12.5亿元增至43.5亿元,约3.5倍增长,说明需求快速释放。年 增长率始终保持在28%以上,2024年达38.1%,...

2026-05-18 15 宠物行业报告

中国宠物市场加速发展,2015-2021 年CAGR约17%。2021年我国城镇宠物市场规模约为 2490 亿元,同比增长 20.6%。 人均GDP的上升推动宠物行业持续发展。2016年我国人均GDP约为5.4万元,2021年增长至8.1万元。中国农业大学动物医 学院的研究指出,当一个国家人均GDP达到3000-8000美元(约人民币2.1-5.4万元)时,宠物产业会快速发展。 中国宠物市场集中度较低,国产品牌占据TOP10半数。根据欧睿数据,2021年中国宠物市场CR10为11.3%,玛氏集团的 皇家品牌市占率位列第一,随着线上渠道的占比的快速增大以及总体规模的高速增长,国产品牌顽皮、伯纳天纯、比瑞 吉、力狼和奥丁占据品牌前十半数席位,国产品牌日益兴起。全球宠物市场发展较为成熟,2015-2021 年CAGR为6%。根据 欧睿数据,2021年全球宠物市场规模约为1600亿美元,同比增 长 11.6%,宠物产业在发达国家已有 100 多年的历史,国际宠 物市场已逐渐成熟,规模增速低于快速发展的中国市场。 全球宠物市场CR10为23%,美国宠物行业的渗透率是中国三倍。

全球宠物市场品牌集中度高于中国(CR10为11%),并且前十 品牌均为国外品牌,主要来自于玛氏和雀巢两大公司,国产品 牌在国际市场份额较低。并且根据福贝宠物招股说明书,2019 年我国的养宠家庭渗透率(指拥有宠物的家庭占总家庭数的比 例)为 22.8%,而美国、英国则分别为 68.9%、45.0%,均高于 我国,我国宠物行业发展潜力巨大。宠物行业产业链逐渐清晰、完善,子行业种类日益丰富。根据《2021宠物行业白皮书》,宠物食品是最大的细分市场, 占比约 51. 5%,宠物用品约为12.8%。宠物食品资本化程度最高,是宠物饲养最底层、最稳定且消费频次最高的需求。 各个子行业在覆盖宠物的生长周期和使用频率等方面均有所不同。宠物饲养交易仅发生在宠物出生到领养时期,时间 跨度相对较短;宠物医疗、培训、美容等个性化服务,根据宠物个体差异及宠物主的消费偏好不同而存在差异,发生 频次相对较低且个体消费相对参差不齐;宠物医疗集中在宠物幼年和老年时期;宠物食品涵盖宠物出生到死亡的全过 程,属于饲养宠物的刚性需求,是目前宠物行业占比最高的子行业。

")

标签: 宠物行业报告

相关文章

2021至2025年市场规模由12.5亿元增至43.5亿元,约3.5倍增长,说明需求快速释放。年 增长率始终保持在28%以上,2024年达38.1%,...

2026-05-18 15 宠物行业报告

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 22 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 30 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 50 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 78 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 197 宠物行业报告

最新留言