自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 20 宠物行业报告

中国宠物行业起步较晚,当前正处于加速发展期。美国宠物市场已拥有超百年发展 历史,行业发展成熟,2021 年行业规模达 641.26 亿美元,是全球最大的宠物消费 市场且遥遥领先别国。相比之下,我国宠物行业萌芽于 20 世纪 90 年代,中国小动 物保护协会自 1988 年开始筹备到 1992 年正式成立,协会以保护动物、维护动物的 生存权利和不受虐待的权利、改善和提高小动物的生命条件、饲养水平为宗旨,奠 定了我国宠物市场的基础。随后皇家、雀巢普瑞纳等海外宠物品牌逐步进入中国, 科学的养宠理念和产品得以宣扬。2001-2009 年宠物行业初步发展,期间诞生并崛 起了如乖宝、中宠、佩蒂等本土宠物企业,居民对宠物的角色定位也开始由看家护 院渐变为陪伴自己的家人。2010 年以来,在居民消费能力、消费观念以及电商的快 速普及等共同作用下,我国宠物行业规模持续快速扩张。据欧睿国际统计,2021 年 我国宠物消费市场已达 799.89 亿元,近 10 年 CAGR 达 17%,近 5 年 CAGR 达 20%,并预计将于 2023 年突破千亿。我国宠物产业链日趋完善,本报告聚焦于规模大增速快的宠物食品市场。宠物行业 从上游至下游依次分为宠物活体交易、宠物消费品和宠物服务三大类市场。其中, 宠物活体交易市场增长放缓且从商业视角看难以大规模经营;宠物消费品市场包括 宠物食品和用品,前者市场规模大且易于品牌化,是本报告的聚焦对象;

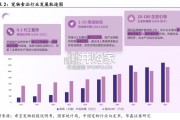

宠物服务 市场主要包括宠物寄养、清洗、医疗等通用基础服务,以及宠物培训、拍摄、婚丧 等定制化服务,是目前增速最快的细分市场,但除了宠物医疗外其它赛道进入门槛 低,同样难以品牌化。欧睿国际数据显示,2021 年中国宠物消费品市场规模已达 799.89 亿元,同比上升 13.70%,其中宠物食品市场规模为 481.88 亿元,市场占比 达由 2016 年的 50.2%上升至 2021 年的 60.2%。我国宠物食品的增速始终高于宠物 用品行业,2017-2021 年均复合增速达 24.80%,高于宠物用品行业 20.33%的复合 增速。量增价升驱动宠物食品市场,商品粮渗透率提升推动的单只宠物食品消费量的提升 为核心因素。我们提出宠物食品销售额=宠物数量*单只宠物消费额=宠物数量*单宠 商品粮消费量*商品粮单价。从宠物数量的角度来看,其提升空间更多源于宠物猫数 量的增长,宠物狗数量的增长空间受限。近年来,宠物猫数量高速增长,2017- 2021 年 CAGR 为 8.88%,而宠物狗的数量增速相对较慢,2017-2021 年 CAGR 为 2.90%,且 2020 年宠物狗数量首次增速转负,同比下降了 1.56%。从单宠消费额的 角度来看,单宠商品粮消费量和商品粮单价齐升推动单宠消费额持续提升,其中商 品粮的逐步渗透带来的单宠消费量的提升是宠物食品市场高速增长的核心动力。 2021 年单只猫的宠粮消费量和均价同比分别上升为 11.23%和 4.70%,使得单只猫 的食品消费额同比上升达 16.46%,同时单只狗的宠粮消费量和均价同比分别上升 为 2.55%和 1.69%,推动单只狗的食品消费额同比上升达 4.29%。

")

标签: 宠物行业报告

相关文章

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 20 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 29 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 49 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 76 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 188 宠物行业报告

背景:2024年以来宠物行业集中度持续提升,头部品牌加速抢占市场份额,中尾部品牌市场份额加速下滑。头部宠食品牌均以多品牌矩阵/多 业务模式发展,且上市...

2026-02-17 70 宠物行业报告

最新留言