2023 年,全球可再生能源新增装机容量再创新高,达到 473GW,同比增长 13.9%,可 再生能源总装机容量达到 3.87TW。太阳能和风能继续主...

2025-01-13 82 新能源及电力行业报告

行业周期:从“拼量阶段”进入到“比质阶段”。2016 年全球太阳能市场受到多国共同发展的影响,呈现出回暖趋势,太阳能光伏产能同比增长33%至306.5 GW,全球新增装机量超过76.6 GW。中国新增光伏装机量34.5 GW,比上年增加了128%,占比全球市场份额的45%。欧洲太阳能行业发展相对较为放缓,只有6.7 GW 的新装机量,太阳能市场同比萎缩了22%。2016 年,亚太地区已成为世界上最大的太阳能发电区,产能为147.2 GW,相当于全球市场份额的48%。欧洲现在排名第二,产能104.3 GW,占34%。美国2016 全年光伏装机量同比增长57%,公共事业装机量起到了主要的拉动作用。")

产业链:上中游竞争激烈,下游分布式光伏进入实质发展阶段。光伏产业链包括上游硅料、铸锭(硅棒)、硅片,中游电池片、电池组件、薄膜光伏组件以及下游应用系统(包括发电系统、运维监测系统、逆变器)等六个环节。从利润结构来看,上游的硅料生产获利最高,而下游电站收益由于国家补贴收益也很稳定,而中游电池片和电池组件由于进入门槛较低,导致竞争激烈,收益相对较低。光伏产业链中,从多晶硅到电池组件,生产的技术门槛越来越低,相应地,公司数量分布也越来越多。2011 年之前,整个光伏产业链的利润主要集中在上游的多晶硅生产环节,上游企业的盈利能力明显优于下游。截至2016 年,产业链重心向下游转移,相对硅片制造不到10%的毛利润率,光伏电站业务的回报相对较高,投资回报率可达15%。

标签: 新能源及电力行业报告

相关文章

2023 年,全球可再生能源新增装机容量再创新高,达到 473GW,同比增长 13.9%,可 再生能源总装机容量达到 3.87TW。太阳能和风能继续主...

2025-01-13 82 新能源及电力行业报告

液态锂电池过热容易失控,产生各类安全问题。在使用过程中,过度充电、撞击、短 路、泡水等因素会导致电池热失控,导致燃烧、爆炸等安全风险。当液态电池温度上...

2025-01-13 105 新能源及电力行业报告

辐照加工技术应用主要集中在辐照灭菌、检验检疫以及物质改性。根据辐照所产生的的加速电压的不同,辐照加工的主应用种 类较多,包括辐照化工、辐照灭菌、环境保...

2024-12-31 68 新能源及电力行业报告

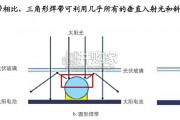

超高表面反射率的极细三角导电丝可使得电池表面的等效遮光面积降低到1%以下,SMBB约为3%、 0BB约为2.5%,我们预计叠栅+TOPCon的组件功率...

2024-12-26 89 新能源及电力行业报告

国内24年开始加大支持力度,全固态电池产业化节奏加快。国内液态电池技术大幅领先于海外,海外加码全固 态电池希望弯道超车,频繁宣传后续量产计划,引发国内...

2024-12-25 112 新能源及电力行业报告

根据 GWEC,预计全球风电新增装机从 2023 年的 116.6GW 增长到 2028 年的 182GW,CAGR 为 9.31%。其中,陆风新增装...

2024-12-25 66 新能源及电力行业报告

最新留言