自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 11 宠物行业报告

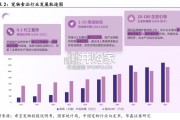

15年起行业进入高速发展期,2021年市场规模增至2490亿元,5 年复合增速达17%。我国宠物行业起步晚、发展快,随居民消费 水平提升/消费升级+孤独/银发经济发展+政策放宽等多因素推动, 自2015年进入高速发展期。2017-2021年行业市场规模由1340亿 元增至2490亿元。 从人均GDP角度对比成熟市场美国,中国宠物行业距离进入成熟 期仍有较大发展空间,2021年21%的同比高增速也反映出疫后陪 伴需求增加创造的市场增量>疫后人均消费降低带来的冲击。2021年我国宠物市场CR10仅11.7%,行业集中度较低。2021年美国宠物行业CR10达27.2%,相比之下同期中国宠物品牌CR10仅11.7%,集中 度较低,但前十品牌中顽皮、博纳天纯、森森、比瑞吉、力狼均为国产品牌,进口替代趋势明显。 2019年我国养宠家庭渗透率仅23%,较美国成熟市场低46pp,市场成长空间广阔。2019年我国养宠家庭占总家庭比重仅23%,同期英国、美 国则分别高达45%、69%,渗透率提升空间较大。分行业看,宠物食品/用品渗透率最高可达75%-90%,需求强劲。宠物医疗21年渗透率同比 提升6pp,发展较快。

宠物服务各细分行业除洗美外渗透率均较低,非刚性需求,提升空间最大。宠物主年轻化、高知化趋势明显,21年90后宠物主占比达46%,大学专科及以上学历宠物主占比达90%。第七次人口普查中我国大专以上学 历人口占比为15.5%,而21年宠物主中大专及以上学历占比高达90%,高知化特征明显。 养宠人群收入水平快速提升,消费潜力增大。2020年起养宠人群收入提升明显,占比最多收入群体由月收入4千元以下(19-21年: 50%➡19%)转变为4千至1万元( 19-21年:26%➡46% ),用户群体消费力渐强。一人户比例提升+65岁及以上人口占比提升+结婚率降低➡1年内新养宠比例达19%。2010-2020年我国65岁及以上人口占比由8.9%升至13.5%, 老龄化程度加深,同期结婚率由9.3%降至5.8%,一人户规模由14%升至25%,年轻人/老年人因独孤所产生的陪伴需求逐渐增加。21年我国1 年内新养宠家庭比例近20%,助力宠物行业持续发展。饲养端政策宽松+产业端严格规范推动宠物行业高速、规范化发展。1980年至今,我国宠物饲养政策由禁止饲养逐步放开至依法饲养、不限数量、 登记管理,从根本上推动宠物行业的发展。2015年起产业规范化政策陆续出台,对宠物医疗、宠物食品等行业制定相应的管理规则,为行业长远 规范发展奠定基础。2021年降低关税政策出台,国产品牌竞争加剧,行业整合加速。

")

标签: 宠物行业报告

相关文章

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 11 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 28 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 46 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 73 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 165 宠物行业报告

背景:2024年以来宠物行业集中度持续提升,头部品牌加速抢占市场份额,中尾部品牌市场份额加速下滑。头部宠食品牌均以多品牌矩阵/多 业务模式发展,且上市...

2026-02-17 65 宠物行业报告

最新留言