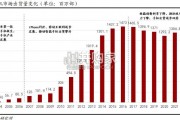

在AI、5G、物联网等趋势的引领下,集成电路行业蓬勃发展,晶圆代工市场也随之持续增长。根据TechInsights数据,2021-2028年, 全球晶...

2025-01-19 3 电子行业报告

纵观电视行业三十余载,用户对电视的诉求经历了从音画、内容 IP到人工智能和个性化服务的三个阶段。用户的诉求与电视的发展历程是同步的,每隔 8 至 10 年电视会发生一轮升级。过去 30 年一直是以音画为主;最近 5 至 10 年到了基于 IP 内容和服务的阶段;现在兴起的则是用户对互联网运营服务的新诉求,这也让OTT电视行业迎来了春天。不同阶段的电视发展激发了用户在硬件、软件上的不同诉求,未来将是个充满生机的大屏经济时代。

OTT 电视时代的“上半场”,证明了互联网电视厂商在用户、内容上的优势,他们瓜分了部分的市场,但以生产制造为主的传统厂商也是坚不可摧的。“下半场”拉锯战继续,双方的竞争主要体现在全链条上,同时还会出现相互融合的现象,比如,互联网公司回到传统的竞争当中,传统厂商则在学习互联网方式改造产品服务等。

个人认为,OTT 电视时代“下半场”有两个机会和一个可能。首先是在人工智能、场景突破上的机会——电视是智能家居的中控核心,它永远有电、有网、有屏还具备计算存储能力,未来在智能家居的场景应用上是重要的担当。其次,互联网多是“免费 + 广告”的模式,而电视可能从个人付费、会员上发生商业模式的结构性变化。内容布局有两方面,首先利用规模化的用户平台,与内容提供商合作引入更多细分市场内容,比如对体育竞技感兴趣的用户,可以看到更垂直的体育内容;另外,增加参与和投入,在版权、自制、投拍等多种方式上进行尝试。同时,行业的政策和商业环境更为重要,拥挤的赛道上更是需要稳健的政策支持及良好商业环境。

做好的产品,好的产品会说话。OTT 电视时代,更应该顺应当下的传播特征,个性化、分众、自媒体,定位于年轻化用户,倾向选择自媒体、KOL、病毒传播、视频植入等更新型的方式来触达用户。“得用户者得天下”,当然还要看各家挖掘用户红利的能力,是否能在互联网用户之外再找到一片可开拓地,具有更决定性的作用。

总之,无论在内容运营、用户运营还是互动层面开展更多业务,拥抱大数据,结合体验设计,为用户提供极致体验和有竞争力产品服务的公司,才能成为OTT电视行业最后的赢家。

")

标签: 电子行业报告

相关文章

在AI、5G、物联网等趋势的引领下,集成电路行业蓬勃发展,晶圆代工市场也随之持续增长。根据TechInsights数据,2021-2028年, 全球晶...

2025-01-19 3 电子行业报告

厨房小家电市场成熟,根据奥维推总数据,16-19年厨房小家电整体市场零售额维持个位数增速, 除22年在爆品空气炸锅+抖音渠道放量的带动下增速为正外,2...

2025-01-16 95 电子行业报告

2024 年,在“并购六条”、“科创板八条”等利好政策推动下,中国半导体行业的并购交 易逐渐活跃起来。我们期待半导体行业将迎来一系列高质量的整合,进而...

2025-01-15 144 电子行业报告

小米空冰洗业务规模保持高增速,驱动 IoT 部门增长。销量上,小米空调在 2021-2024年H1增速保持在40%以上,2024年前三季度空调销量规模...

2025-01-11 41 电子行业报告

手机拥有广泛用户群体,是AI落地端侧重要场景之一。手机具有普及率高、可交互和 应用场景丰富、用户黏性强等优势,据全球移动通信系统协会,2023年全球5...

2025-01-07 71 电子行业报告

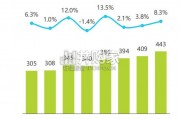

中国镜片产品市场规模持续攀升,预计 2026 年将达到 443亿,这充分体现了消费者对高质量、多功能眼镜的旺盛需求,艾瑞调研 发现,将近一半的消费者拥...

2025-01-06 75 电子行业报告

最新留言