2026年一季度,尽管国际局势愈加动荡,中国经济实现良好开局,GDP同比增长5%1。全行业对外直接投资同比增长8.9%2, 海外并购总额同比增长14%...

2026-05-14 15 经济报告

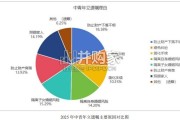

2008年金融危机后的两年,第三产业占比上升,第二产业先降后升,第一产业逐年下降;2020年 新冠疫情后,第三产业占比下降,第二产业占比上升显著,第一产业持续下滑。从目前的政策导向 和疫情冲击看,预计2023年第二产业的上升及第三产业的下降趋势或仍将延续,但第一产业或将 迎来占比回升。 2023年在经济整体呈现复苏态势之下,三架马车将呈现出一定分化,以内循环为主,双循环促进 的格局中,内需对经济的贡献度提升,固定资产投资和社会消费品零售总额同比增速将加快,预计 全年增速分别为6.3%、6.4%,出口在高基数之下将呈现回落态势,预计增速为2.6%。2009-2012年反危机刺激下制造业投资比重逐步走高,地产投资比重也同样上升,而基建投资比重 有所下滑;2013-2017年制造业投资比重高位回落,其中2016-2017年供给侧改革下制造业投资 比重回落明显,而基建投资比重进入回升区间,部分冲抵地产和制造业的下滑;2018-2020年制造 业和地产投资比重升高,基建投资退坡;2021年开始房地产市场形势低迷,制造业投资比重再次 进入上升通道,基建投资逐渐加力。2022留抵退税支持制造业较高增速,2023制造业或将迎来快速升级期。2022年实施了大规模留抵 退税,1-10月制造业投资210958.8亿元左右,同比增长9.7%,高于固定资产投资增速3.9个百分 点,高技术制造业同比增长23.6%,2021年以来累计同比持续保持20%以上的高增长。

2022年1- 10月,制造业技改投资同比增长10.4%,占全部制造业投资的比重为40.9%,比上年同期提高0.2 个百分点。2023年,在绿色制造、智能制造等领域的带动下,制造业将迎来新的一轮转型升级期 ,加之企业信心在后疫情时代的恢复,伴随整体大环境的复苏和政策对制造业领域尤其是高端制造 的大力支持,我们预计全年增速可升至两位数增长。政策齐发促今年基建投资高增长,2023年增速延续平稳增长。2022年基建投资增速开局高增,但 4月份疫情使得投资增速下滑,随着下半年专项债、政策性开发性金融工具等加力政策出台,1-10 月,广义、狭义基建投资分别同比增长11.4%、8.7%,较1-9月继续攀升。2023年出口或继续承 压,疫情和地产低迷的影响短期仍在,基建稳经济政策或有所延续,但由于地方债务压力较大,社 会资本参与仍在恢复期,预计2023年狭义基建投资增速平稳较快,全年增速或在9%左右,并呈前 高后低走势。 电燃热水、水利、公共设施等投资增速较高,新基建潜力较大。从结构上看,广义基建投资中电力 、热力、燃气及水的生产和供应业、水利管理业以及公共设施管理业的投资增速相对较高,而传统 的道路、铁路及航空运输业投资增速偏慢。未来新基建仍是国家重点规划发展方向,发改委将新基 建划分为信息、融合、创新三类,包括5G基建、特高压、城际高铁和轨道交通、新能源汽车充电 桩、大数据中心、AI、工业互联网等领域有望快速增长。

")

标签: 经济报告

相关文章

2026年一季度,尽管国际局势愈加动荡,中国经济实现良好开局,GDP同比增长5%1。全行业对外直接投资同比增长8.9%2, 海外并购总额同比增长14%...

2026-05-14 15 经济报告

统计调查,中青年人立遗嘱理由主要原因较为多样且占比相对平均。其中, 防止财产下落不明占比最高,为 18.38%。其他原因和避免纠纷占比相对最低, 分别...

2026-05-11 33 经济报告

[Download]资源名称:PIIE报告:谁控制着全球石化行业,这将如何改变?(英文,32页)...

2026-05-11 14 经济报告

令资本市场回想起有关1970年代大滞胀的8大特征: 都曾对通胀持有过“暂时性”看法。经历黄金60年代的低通胀、高增长,70年代社会普遍认为高通胀已经过...

2026-05-10 35 经济报告

中东国家是核心石油市场地区:储量占全球一半;产量占全球石油产量的 31%(24年数据); 并掌握全球大部分可快速动用的闲置产能。尽管气候变化与能源转型...

2026-05-09 32 经济报告

最新留言